Neue „Zeitrechnung“ – Sommerzeit als Symbol der Stimmungsaufhellung?!

Sehr geehrte Mandantinnen und Mandanten,

der kalendarische Frühling bringt ja nicht nur die Zeitumstellung, sondern auch häufig eine Wetterverbesserung. Da die Börsen das „Weltgeschehen“ meist vorwegnehmen (ca. 6 Monate vor der eigentlichen „Wende“), kann man aktuell konstatieren: Die eingeleitete Trendwende an den Kapitalmärkten im November 2023 hat auch dieses Mal seine „Berechtigung“.

Die Themen des aktuellen Berichtes:

- Kommentar zur Entwicklung der Kapitalmärkte 2024

- Ausblick

Kommentar zur Entwicklung der Kapitalmärkte 2024

Seitdem steigen die Kurse an den Aktienmärkten fast überall auf der Welt – vielfach auf neue Rekordstände. So erzielte der DAX im ersten Quartal 26 ! neue „All-time-highs“ – und das bei dem Umfeld aus wirtschaftlicher Stagnation, „Chaospolitik“ und Streikflut in Deutschland. Das ist wirklich außergewöhnlich und war von den wenigsten (oder sogar keinem) so erwartet worden.

Wir beobachten zwar weiterhin eine schlechte Stimmungslage (vor allem in Deutschland), bemerken aber eine Art von Bodenbildung in der realen Wirtschaft im Allgemeinen und bei Infos aus den Unternehmen im Besonderen. Das ist auch ein Argument für unsere Einschätzung der Branchenrotation (mehr im laufenden Text).

Zudem steht der „König Fußball“ in diesem Jahr ganz dicht vor der Haustür und seit kurzem darf man davon träumen, dass nach 2006 wieder ein Fußballmärchen die deutsche Seele / Stimmung aufhellt (und vielleicht auch mehr als das). Zwar ist die deutsche Politik noch nicht dazu geeignet, ihren Teil beizutragen, aber manchmal ist das auch nicht notwendig (war 2006 auch nicht so). Das hätte dann ggf. über den Konsum eine fundamental unterstützende Wirkung (nicht nur auf die deutsche) auf die Wirtschaft.

Nun stellt sich die Frage: Was machen die Kapitalmärkte in Zukunft daraus?

Wir bleiben weiterhin zuversichtlich für Engagements im Aktienbereich, erwarten aber einen Wechsel der Favoriten (eher weniger Tec und mehr konjunktursensible Werte) und – das halten wir für sehr wichtig zu erwähnen:

So geradlinig wie im ersten Quartal wird die Entwicklung nicht bleiben.

Ausblick

Ein Kursrückgang von 1,2% Anfang April im DAX war der ZWEITEHÖCHSTE im Jahr 2024!!!

Das passt u.E. nicht als Blaupause für die Zukunft. Es muss mit mehr „Schmerzen“ (in Form sinkender / volatiler Kurse) gerechnet werden, um einen höheren Ertrag zu erzielen als bei festverzinslichen Wertpapieren. Hier kommt es, wie schön häufiger beschrieben, auf die Auswahl der Regionen, Branchen und Einzelwerte an. Eine komplette Trendwende mit stärker rückläufigen Kursen erwarten wir nicht.

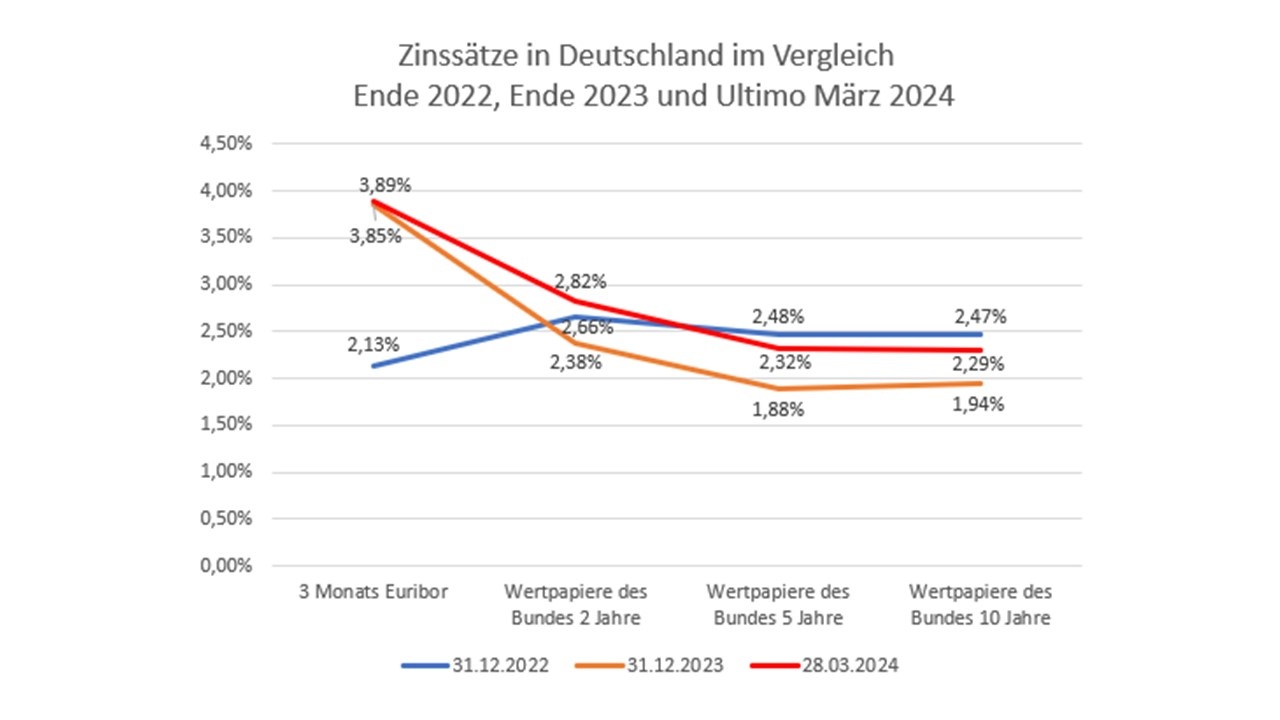

Auf der Zinsseite bleiben wir bei unserer im letzten Bericht geäußerten Skepsis bezüglich der „Marktentwicklung“. Hierzu greifen wir noch mal auf unsere Grafik aus dem Jahresbericht zurück und haben den aktuellen Stand ergänzt.

Quelle: Börsenzeitung

Es wird deutlich, dass die Kursentwicklung bei den längeren Laufzeiten, die wir Ende 2023 verzeichnet haben, eine Übertreibung war. Die Hoffnungen auf Zinssenkungen waren zeitlich und im Ausmaß übertrieben. So kolportierten die Märkte zum Jahreswechsel „7“ Zinssenkungen durch die US-Notenbank – aktuell ist die Erwartungshaltung „3“. Auch der Beginn wurde inzwischen von März auf Juni „geschoben“ und auch die Erwartung an die Höhe der Zinssenkungen hat sich deutlich reduziert.

An den Anleihemärkten führte das zu Kursrückgängen bei längeren Laufzeiten, während die Investoren bei kürzeren Laufzeiten sich weiterhin über recht hohe Renditen freuen können. Allerdings zeigt die Grafik immer noch an, dass weiterhin mit deutlicheren Zinssenkungen gerechnet wird, was im Gegensatz zu den eingangs erwähnten Anzeichen zur wirtschaftlichen Belebung steht. Hier erkennen wir ein Spannungsfeld, was für Unruhe / Volatilität in den kommenden Wochen / Monaten sorgen kann/ wird -nicht nur bei den Aktien- sondern auch bei den Rentenmärkten.

Insofern passt unsere im letzten Bericht erwähnte Strategie auch für die kommenden Wochen:

Bei den Anleihen eher kurze Laufzeiten zu favorisieren und bei Aktienanlagen, je nach Risikoneigung (und die wird ein Investor fortan benötigen) selektiv und eher vorsichtig dabei zu sein.

Wie immer, stehen wir Ihnen für Fragen oder Anregungen gern zur Verfügung und freuen uns auf interessante Gespräche mit Ihnen

Ihre Vermögensverwalter der TAM AG