Börsen hui – alles andere eher nicht so toll

Sehr geehrte Mandantinnen und Mandanten,

in unserem letzten Bericht stellten wir die Frage „Sommermärchen 2.0 als Stimmungsaufheller oder eher als Stimmungskiller?“ und können nun attestieren: Nicht nur im Fußball, sondern auch an den Kapitalmärkten, gibt es nicht nur ein „entweder / oder“, sondern es geht auch beides!!!

Die Themen des aktuellen Berichtes:

- Kommentar zur Entwicklung

- Ausblick

Kommentar zur Entwicklung

Schaut der Mensch auf die Wirtschaft oder die Politik, ist man eher beim „Stimmungskiller“. Betrachtet man die Kapitalmärkte (und das fast weltweit), denkt man an ein Sommermärchen und kann die Freude nicht verhehlen – auch wenn das Nachvollziehen im aktuellen Umfeld meist recht schwerfällt.

So verzeichnete der DAX (wir greifen hier exemplarisch die „deutsche Situation“ heraus, obwohl es auch andere Länder hätten sein können) mehr als 30 NEUE Indexrekordstände im laufenden Jahr. Sein Anstieg beläuft sich seit Anfang des Jahres auf mehr als 14%.

Im Gegensatz dazu stehen die Meldungen aus der deutschen Politik (Dauerdiskussionen um fast jedes Thema in der „Ampel“ etc.) als auch aus der deutschen Wirtschaft, die immer düsterer werden (ein weiteres Rezessionsjahr droht). Auch die vermeidlichen „Gegenmaßnahmen der Manager“ werden immer drastischer (Stellenabbau hier, Werksschließungen da, notgedrungener Staatseinstieg dort etc.). Da kommt schon der „Herbstblues“ auf und es gibt aus diesem Blickwinkel wenig Raum für Mut und Zuversicht.

Wir fokussieren uns hier auf das, was die Kapitalmärkte aus diesem Umfeld gemacht haben und das kann sich für 2024 bis dato sehen lassen!

Die Hoffnung /Erwartung auf wieder (global) sinkende Zinsen aufgrund geringerer Anstiege bei der Inflation, vor allem durch niedrigere Energie- und Güterpreise, verstetigte sich im Jahresverlauf. Seit Juni wird die Hoffnung/ Erwartung auch durch (wirkliche) Maßnahmen (und nicht nur verbale Beruhigungspillen) der Notenbanken unterstützt. So hat nicht nur die EZB für Europa, sondern auch die FED (für die USA und einen großen Teil der Welt) mit ihren jeweiligen Zinsschritten für eine positive Richtungsvorgabe bei den (globalen) Aktien gesorgt. Damit aber nicht genug, auch die Perspektiven für die kommenden Monate wurden von beiden Notenbanken aufgezeigt – und die zeigen in die richtige Richtung (für die Kapitalmärkte). Denn die Zukunft verheißt weitere Senkungen und das „erfreut“ die Investoren. Offen bleiben:

- die Höhe der jeweiligen Schritte als auch

- das Niveau, bei dem die Senkungen enden werden.

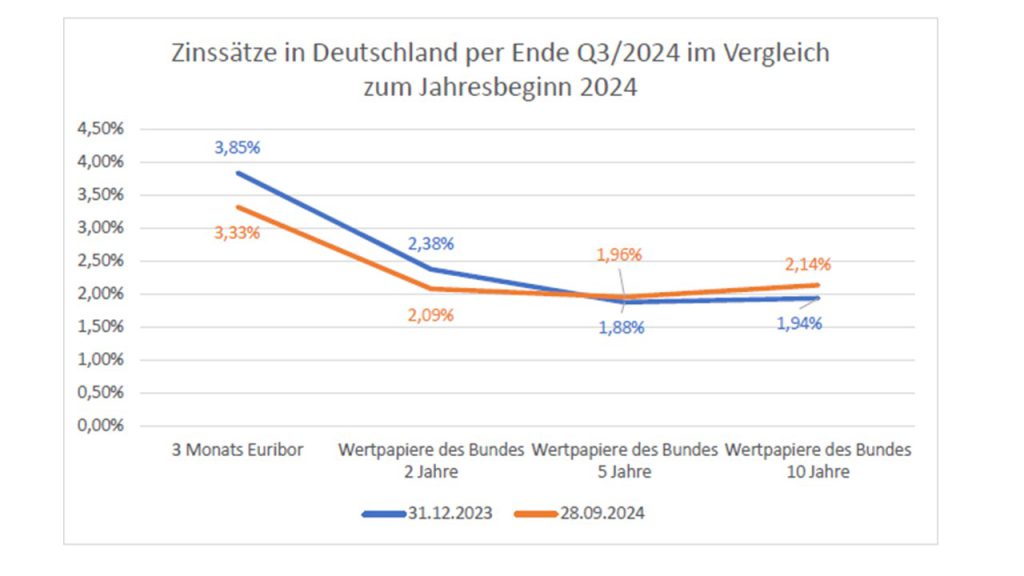

Die Erwartungshaltung der Anleiheinvestoren spiegelt sich in den aktuellen Kursen (sprich Renditen) der Staatsanleihen wider, die wir (wie in den letzten Berichten auch) hier anhand der Zinsstrukturkurve darstellen wollen.

Quelle: Börsenzeitung

Dass die langfristigen Zinsen so deutlich unterhalb der kurzfristigen liegen (was der Theorie der Kapitalmärkte widerspricht und das auch schon über einen so langen Zeitraum von mehreren Quartalen), unterstreicht die extrem hohe Erwartungshaltung an die Notenbanken, mit Zinssenkungen die Wirtschaft wieder flott zu machen.

Und genau da könnte u.E. ein Problem für die Zukunft (Kalenderjahr 2025) liegen:

Ausblick

Die Erwartungen auf viele und dynamische Maßnahmen der Notenbanken sind sehr hoch. Eine Enttäuschung kann zu heftigen globalen Kursbewegungen führen.

Einen Eindruck, was die Kapitalmärkte aus enttäuschenden Maßnahmen der Notenbanken machen können, erlebten wir Anfang August. Weil die japanische Notenbank den Zinssatz um 0,15% anhob (Japan ist zinspolitisch ein globaler Sonderfall aufgrund der Entwicklungen der letzten 40 Jahre – darauf werden wir im kommenden Bericht ausführlicher eingehen), kam es, von Japan ausgehend, zu einem wahren Börsenbeben (der Nikkei-Index verlor an einem Tag mehr als 10%). Auch andere globale Aktienmärkte sanken an den folgenden Tagen stark. Dass daraus nicht mehr als ein „kurzer Sturm“ wurde, ist eine der wundersamen „Erfolgsgeschichten des Jahres 2024“. Denn wenige Tage später erreichten die US-Indices schon wieder neue Rekordstände und viele andere Aktienmärkte folgten diesem Trend. Dabei spielte auch das besonnene Verhalten der US-Notenbank Fed eine gewisse Rolle.

Kann das aber immer so weitergehen?

Wie oben angedeutet, spiegeln die fundamentalen Daten aus den Unternehmen vielfach nicht die Euphorie der Aktienindices wider. Gerade die deutsche Industrie (Auto, Chemie u.a.) hat es schwer, die Erwartungen zu erfüllen, und macht mit den Veröffentlichungen von Gewinnwarnungen auch ihren Aktionären wenig Freude. Die von Kursreaktionen betroffener Unternehmen (auch Branchenpartner werden teilweise einbezogen) fallen dann (obwohl man es vielfach schon erahnen konnte) sehr kräftig aus. Trotzdem können andere Indexmitglieder diese Schwäche dann wieder ausgleichen und die Indices steigen meist nach kurzer Zeit auf neue Höchststände. Das liegt u.a. an der Konstruktion des DAX bei dem die hoch kapitalisierten Werte wie SAP, Siemens, Allianz und Münchener Rück etc., den Index immer wieder stützen. Ein anderes Bild zeigen die eher national ausgerichteten Indices (M-DAX und S-DAX) auf. Deren Wertentwicklung bleibt weit hinter dem DAX zurück und sind somit eher das „Spiegelbild“ der (deutschen) Fundamentaldaten als der eher international ausgerichtete DAX. Eine ähnliche Entwicklung ist in anderen Regionen festzustellen:

- die großen „internationalen Player“ weisen eine gute Kursperformance auf

- die „lokalen“ Aktienwerte müssen sich eher mit geringen Kursanstiegen begnügen.

Unseres Erachtens können sich diese unterschiedlichen Verläufe solange fortsetzen bis die Erwartungen an sinkende Zinsen zum Stillstand kommen und / oder die lokalen Unternehmen wieder über eine Verbesserung der Lage berichten. Das könnte dann allerdings der Zeitpunkt sein, an dem es für die Aktienmärkte ungemütlich wird. Aus unserem Blickwinkel ist damit allerdings in den kommenden Monaten (noch) nicht zu rechnen, so dass wir grundsätzlich von einer weiter positiven Entwicklung der globalen Aktienmärkte für 2024 ausgehen – auch wenn die Dynamik hier und da nachlassen sollte und vielleicht auch andere Regionen oder Marktsegmente (die bisher vernachlässigt wurden) eine neue Vorreiterrolle übernehmen.

Wie immer, stehen wir Ihnen für Fragen oder Anregungen gern zur Verfügung und freuen uns auf interessante Gespräche mit Ihnen

Ihre Vermögensverwalter der TAM AG