Themen des aktuellen Berichtes

- Kommentar zur Entwicklung 2024

- Ausblick / Perspektiven für die Kapitalmärkte 2025

Sehr geehrte Mandantinnen und Mandanten,

das Aktienmarktjahr 2024 war für Betrachter / Betrachterinnen vieler Indices ein wahres „Champagnerjahr“.

Kommentar zur Entwicklung 2024

Das ist häufig für kleinere (exotischere) Märkte keine Besonderheit. Aber für die großen Märkte wie Dow Jones, S&P500, Nasdaq (USA), Nikkei (Japan) oder DAX (Deutschland) ist es schon etwas Besonderes, wenn der Anstieg in einem Jahr mehr als 20% beträgt und die Indices 42 (DAX) bzw. 62 (S&P500) neue Allzeithochs verzeichnen. Und das nach einem Jahr 2023, das auch signifikante Anstiege aufwies.

Aber es gibt auch Indices, die eher „Wasser als Wein“ als Jahresabschlussgetränk im Glas hatten.

Hier ist die zweite und dritte Reihe in Deutschland (MDAX und SDAX) zu nennen, aber auch große europäische Indices wie der CAC 40 (Frankreich) oder FTSE 100 (Großbritannien), bei denen die Entwicklung nur „leicht“ positiv oder sogar negativ war. Ebenso hatten es die kleineren und mittleren Werte in den USA schwer, an die positive Entwicklung der „großen“ Werte anzuknüpfen.

Daraus lassen sich – aus unserer Sicht – zwei Feststellungen ableiten, die auch Implikationen für die Aktienmärkte 2025 haben könnten:

- Politische Einflüsse spielen doch eine nicht zu unterschätzende Rolle, wenn es um eine kurz- oder mittelfristige Betrachtung geht,

- Die Konzentration der guten Performance auf eine geringe Anzahl von Indexmitgliedern und deren dadurch zunehmende Bedeutung für die Indices, lässt die Gefahren von „Unfällen“ wachsen.

zu 1.

An der Börse gibt es die „Weisheit“ – „politische Börsen haben kurze Beine“. Das trifft im Jahr 2024 für Frankreich nur bedingt zu. Bis zur Europawahl im Frühsommer 2024 war der französische Index einer der TOP-Performer in Europa. Nach dem schlechten Abschneiden der Regierungsparteien von Präsident Macron hat er das Parlament aufgelöst und Neuwahlen ausgerufen. Da das Wahlergebnis dann zu keiner stabilen Regierung führte und bis heute keine regierungsfähige Mehrheit gefunden werden konnte, ist für die Investoren ein erheblicher Schaden entstanden. Der CAC 40 büßte nicht nur seine bis dahin gute Entwicklung ein, er schloss das Jahr 2024 sogar im negativen Bereich ab.

zu 2.

Die Entwicklung aus dem Jahr 2023, als die Indexentwicklungen von ein paar wenigen großen Werten maßgeblich beeinflusst wurden (Magnificnet Seven als „Heilsbringer“), setzte sich auch 2024 fort. Auch wenn es bei den „Tops“ 2024 mal den einen oder anderen Favoritenwechsel gab oder, der eine oder andere mal zwischendurch Rückgänge (z.B. Tesla, Apple u.a.) verzeichnete, war die Tendenz hin zu großen Werten weiterhin zu beobachten.

Beide Aspekte könnten für 2025 nicht unwesentliche Einflussfaktoren sein:

Ausblick / Perspektiven für die Kapitalmärkte 2025

Da in Deutschland (neben Frankreich der wichtigste „Player“ in Europa) am 23. Februar 2025 gewählt wird, ist eine politische Entwicklung wie in Frankreich 2024 nicht auszuschließen. Dass die Geldströme dann, ähnlich wie ab Sommer 2024 um Frankreich (nicht nur an den Aktien – sondern auch an den Anleihemärkten), einen großen Bogen um Deutschland machen, ist ein durchaus denkbares Szenario. Das wären keine guten Perspektiven für deutsche Aktien und deutsche Anleihen (vor allem bei längeren Laufzeiten). Aber auch gesamteuropäisch wäre das eine (weitere) Belastung.

Auch die Abhängigkeit der Indices von wenigen Werten nach zwei Jahren sehr positiver Marktentwicklung, birgt latente Gefahren. Zwar konnten die US-Märkte im November/Dezember 2024 einen Rückgang des größten (und für die Indices bedeutendsten) Wertes erstaunlich gut abfedern (Nvidia – Markkapitalisierung rund 3 Billionen US – verzeichnete in diesem Zeitraum von rund 5 Wochen einen Aktienkursrückgang von mehr als 10%). Aber ob das auch zukünftig immer der Fall sein wird, daran hegen wir erhebliche Zweifel. Dass das auch 2024 keine Ausnahme war, zeigt ein Blick auf den Kursverlauf von Apple im Jahr 2024.

Quelle: comdirect

Bei der Betrachtung von fundamentalen Aspekten (sprich: Wirtschaftsentwicklung, Unternehmensgewinne etc.) lagen 2024 ebenfalls große Unterschiede vor. Die US-Wirtschaft verzeichnete solide Zuwächse während vor allem Europa eine schwache Entwicklung aufwies. Auch bei den Unternehmensgewinnen war die Spanne zwischen den „Highflyern“ (meist aus dem Tec- oder Rüstungsbereich) und den „Sorgenkindern“ (Old Economy – vor allem Automobil) sehr groß. Eine grundlegende Änderung in die positive Richtung (Verbreitung der Anzahl von Unternehmen mit Gewinnanstiegen), ist eher nicht zu erwarten.

Da uns aber auch in der US-Wirtschaft einige Entwicklungen gewisse Sorgen bereiten, stehen wir der von den Analysten erwarteten „einfachen Fortschreibung des US-Aufschwungs“ vorsichtig gegenüber. Einer (wenn auch eher leichten) Erholung der europäischen Wirtschaft (wie von vielen prognostiziert) treten wir eher skeptisch gegenüber.

Insofern bleiben wirtschaftlich starke Unternehmen mit solidem Geschäftsmodell und robuster Gewinnentwicklung im Fokus unseres Aktienresearchs (bzw. unseres Anlageuniversums).

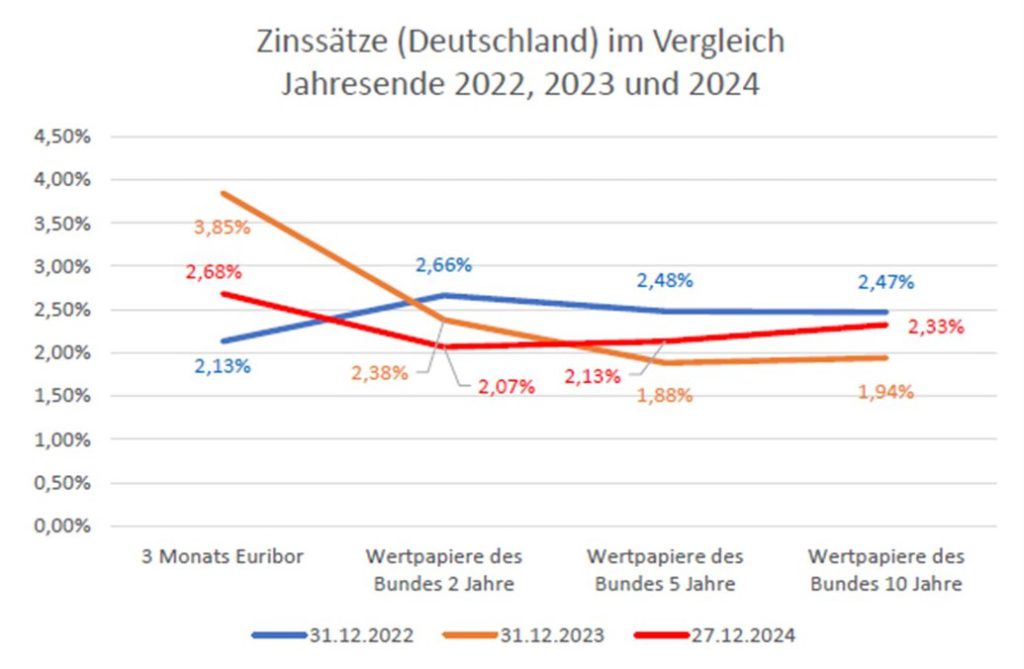

Eine weitere, starke Triebfeder für die positive Grundstimmung im Jahr 2024 war die Tendenz sinkender Zinsen, die schon im Spätherbst 2023 eingeläutet wurde. So senkten die europäische Notenbank als auch die US-Notenbank die Leitzinsen im Jahr 2024 zwar mehrfach und halfen damit der Wirtschaft, aber auch den Aktienbörsen (auch wenn zum Jahreswechsel 2023 / 2024 viel höhere Zinssenkungen erwartet wurden – siehe „Kapitalmarktbericht zum Jahreswechsel 2023 / 2024“ der TAM AG). Genau diese „Enttäuschung“ machte sich bis dato aber nur an den Anleihemärkten (längere Laufzeiten) bemerkbar. Hier lagen die Erwartungen, wie gesagt, höher als die reale Umsetzung im Jahr 2024 – mit der Folge, dass die Wertentwicklung langlaufender Anleihen (in den USA wie Europa) negativ war und nur kurze Laufzeiten Wertzuwächse verzeichneten.

Quelle: Börsenzeitung

Da die US Notenbank im Dezember 2024 die Erwartungshaltung der Marktteilnehmer und Markteilnehmerinnen für den Umfang der Zinssenkungen für 2025 deutlich dämpfte, sind auch die Perspektiven für die Performance der langlaufenden Anleihen nicht wirklich rosig, sondern bergen u.E. Gefahren. Daher setzen wir auch weiterhin auf kurze Laufzeiten wirtschaftlich solider Emittenten. Damit erzielen wir zwar geringere Erträge als vor 12 Monaten, vermeiden aber eine negative Performance bei unseren defensiven Anlagen.

In der zusammenfassenden Betrachtung unserer aufgeführten Aspekte ergibt sich ein eher vorsichtiges Bild für 2025. Statt „Gier“ nach Performance aus 2023 und 2024 sollte u.E. ein stärkerer Fokus auf das Risikomanagement gelegt werden. Das beutet aber auch, dass es Chancen geben wird. Diese werden allerdings selektiver zu suchen sein, eher abseits der Indices erfolgen und nicht so gradlinig verlaufen wie 2024.

Sprich: 2025 wird wahrscheinlich ein Jahr mit geringeren Wertzuwächsen als in den beiden Vorjahren und sie werden selektiver sein, es wird ein Mehr an Schwankungen (auch intensiverer Art) geben, so dass die individuelle Risikoneigung von großer Bedeutung sein wird.

Wie immer, stehen wir Ihnen für Fragen oder Anregungen gern zur Verfügung und freuen uns auf interessante Gespräche mit Ihnen

Ihre Vermögensverwalter der TAM AG