Kommentar zur Entwicklung der Kapitalmärkte im 4. Quartal 2020, Rückblick auf 2020 und Vorausschau

Rückblick 2020

Was für ein denkwürdiges Jahr! Brexit, US-Wahl mit allem Drum und Dran und, natürlich, Corona. Mehr geht nicht, denken Sie.

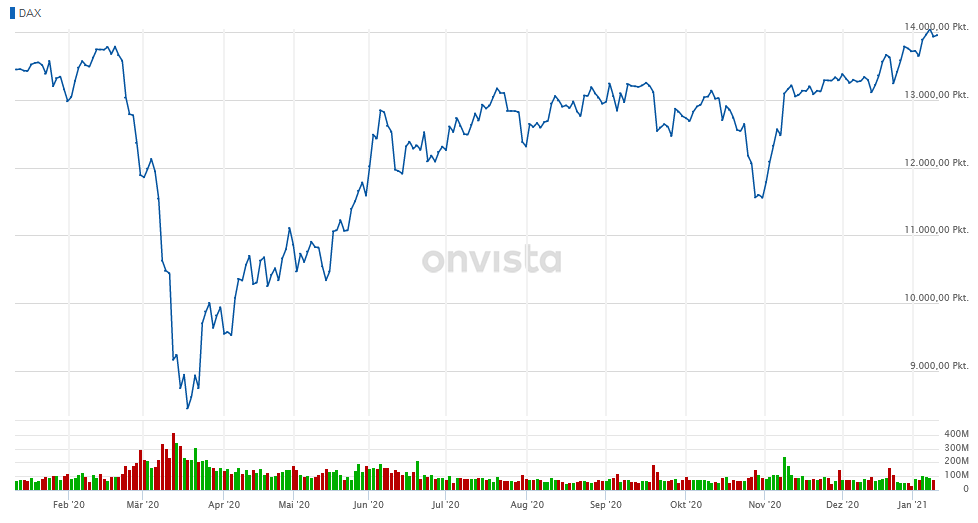

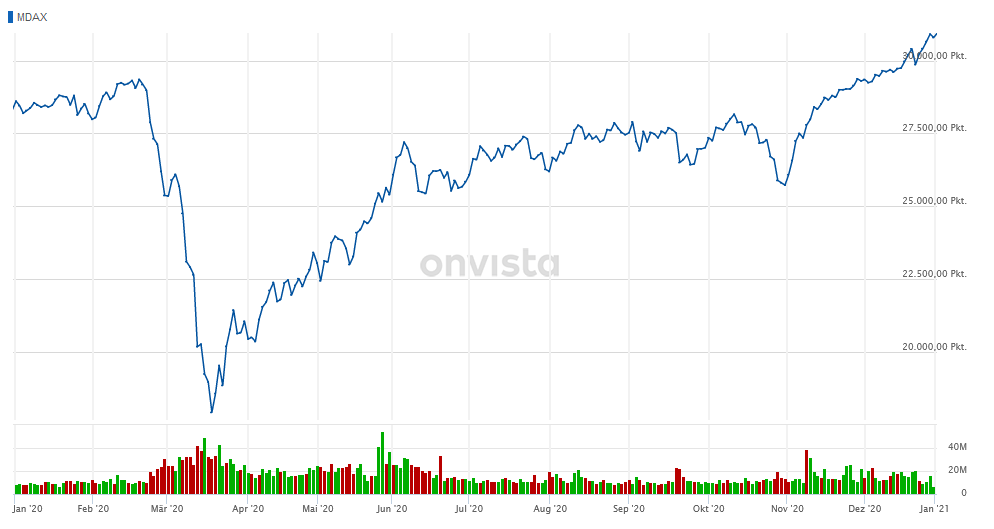

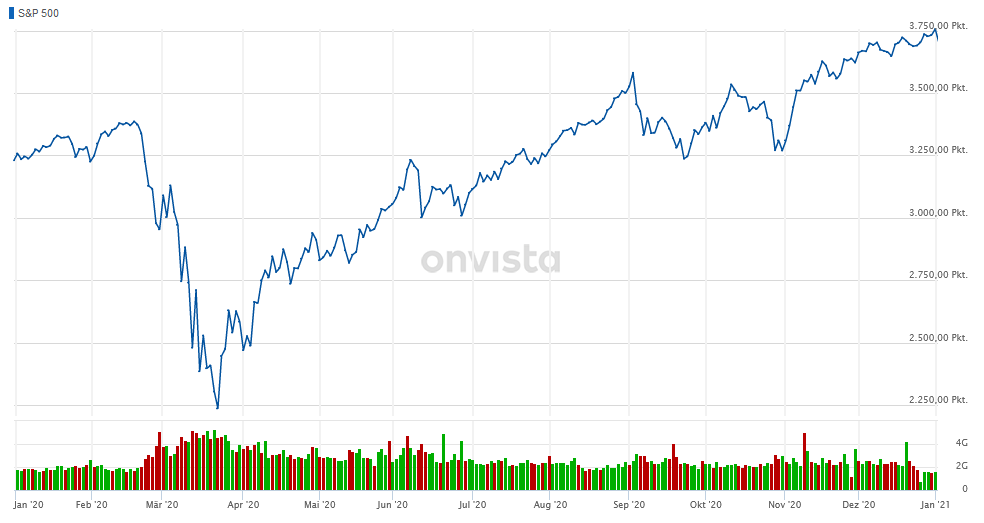

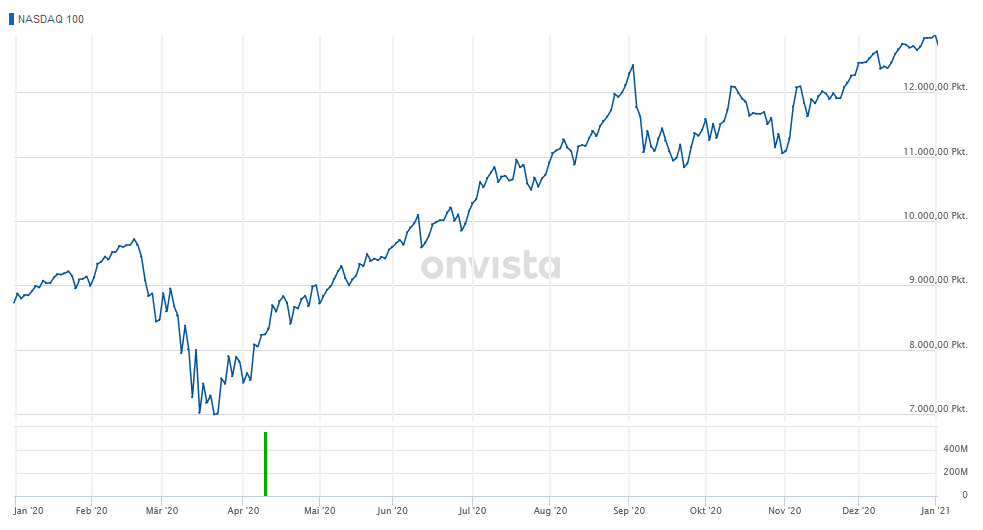

Doch, geht. Extrem schwankungsbreite Kapitalmärkte gab es auch noch. Das Börsenjahr 2020 hatte es aufgrund der vielen Ereignisse wahrlich in sich. Januar / Februar war noch alles gut, im März / April schien sich die Welt auf eine lange Phase der „Düsternis“ vorzubereiten. Jedenfalls konnte man das denken, wenn man die fallenden Kurse an den Märkten als Indikator dafür nahm. Innerhalb eines Monats verloren die Börsen bis zu 40%. Während dieser Wochen ging es primär darum, die Depots so gut es ging zu schützen und darum, allzu heftige Rückgänge zu vermeiden. Das war alles andere als einfach. Rückblickend würden wir sagen, dass es gelungen ist. Spätestens ab Mai 2020 schalteten zumindest die Kapitalmärkte wieder in den optimistischen Modus, getrieben durch eine außerordentliche Freimütigkeit aller weltweiten Notenbanken. Das in großem Stil monetäre Rettungspakete geschnürt und verschickt wurden, überrascht nicht. Aus welchem Grund auch immer, legte sich sogar der deutsche Bundesfinanzminister außerordentlich ins Zeug. Ein Schelm, wer Böses denkt….

Quelle Chart-Grafiken: www.onvista.de

Die Dynamik der auf Pump basierenden Erholung der Börsen konnte man unter Berücksichtigung der Erfahrungen aus vergangenen Krisen trotzdem eher nicht erwarten. Ebenfalls nicht zu erwarten war, dass die zuerst deutlich gestiegenen Risikoaufschläge für italienische oder spanische Staatsanleihen im Laufe des Jahres auf die tiefsten Niveaus seit der Finanzkrise 2008 fielen.

In der Folge erstarkte der Euro, zum Beispiel gegenüber dem US-Dollar, um ca. 10%. Entsprechend gewannen Positionen in USD währungsbereinigt weniger, als sie in der Originalwährung zulegten.

Der Corona-Virus hat Trends wie den Anstieg der Verschuldung ebenso verstärkt wie die Digitalisierung.

Ein Weckruf?

Die letztjährige Krise, deren Ausläufe wir auch in diesem Jahr werden dulden müssen, hat langfristige Auswirkungen auf unser aller Leben und entsprechend auf die Kapitalmärkte. Daraus kann abgeleitet werden, dass sich trotz aller Dramatik um das Virus, viele attraktive Investitionsmöglichkeiten auftun.

Lassen Sie uns im Folgenden also einen Blick in die Zukunft wagen und herausfinden, welche Veränderungen möglicherweise auf uns zukommen und an welchen Stellen man sich als kluger Investor anpasst bzw. engagiert.

Schulden und Sparquoten

Die Haushaltsdefizite vieler Staaten waren schon vor Corona groß. Durch die Krise weiteten sie sich immens aus. In den USA liegt das Defizit zum Ende des Jahres bei 3,13 Billionen US-Dollar, europäische Billionen wohlgemerkt. Es macht immerhin 15% des US-Bruttoinlandsproduktes aus, den wohl höchsten Stand seit 2006. Eine nennenswerte Folge daraus ist, dass die Renditen von Staatsanleihen so niedrig sind wie noch nie. Warum? Es gilt: hohe Schulden = niedrige Zinsen. Bereits umlaufende Anleihen stiegen aufgrund dessen in den letzten Jahren stark im Kurs, was die Renditen wiederum sinken ließ. Ohne aktiven Handel lässt sich mit Staatsanleihen kaum noch etwas verdienen. „Buy and hold“, wie früher bei Investitionen in Staatsanleihen eher üblich und erfolgreich, ist für lange Zeit, wenn nicht für immer, kein Ansatz mehr für Investitionen in Staatsanleihen. Sie dienen vielleicht noch als Absicherungsinstrument während aufkommender Krisen / heftiger Korrekturen. Man sollte grundsätzlich auf der Agenda haben, dass es in den entwickelten Ländern wahrscheinlich auf Dauer keine nennenswerten Zinsen geben wird.

Auch wenn die Zusammenhänge hier sehr vereinfacht wiedergegeben werden, ist es unter dem Strich genauso.

Des einen Leid – des Zinssparers – ist des anderen Freud – des Aktionärs.

Speziell die Deutschen scheinen mit dieser Logik Schwierigkeiten zu haben, denn sonst würden nicht immer noch 1.762 Milliarden Euro (Stand Ende 2019 / Quelle Statista) an Sichteinlagen auf den Giro- und Tagesgeldkonten liegen. Ohne jedweden Ertrag, versteht sich. Tendenziell sogar mit negativer Verzinsung.

In 2020 ist diese Menge Geld (auch M 1) stark gewachsen, sowohl in den USA als auch in der Eurozone. In den Vereinigten Staaten kletterte sie um 30% nach oben in der Eurozone um mehr als 12% – das höchste Wachstum, was innerhalb eines Jahres je gemessen wurde. Primär verantwortlich für diesen Anstieg ist die deutlich ausgeweitete Geldschöpfung über Kredite durch Banken und durch direkte Subventionierung von privaten Haushalten mittels staatlicher Fördergelder.

Interessant ist, dass ein sehr großer Teil dieses Geldes von den Menschen nicht in den Wirtschaftskreislauf gesteckt, was dem wahrscheinlichen Anliegen der Politik sicher widerspricht, sondern zurückgelegt wurde. In Deutschland lag die Sparquote lt. der DZ Bank bei 16%, lt. des Bankenverbandes sogar bei 17%. Nach Zahlen des statistischen Bundesamtes lagen die bisher höchsten Sparquoten bei jeweils 12,9% in den Jahren 1991 und 1992. Zum Vergleich noch der Wert aus 2019 – hier lag die Quote bei „nur“ 10,9%. In den USA, konkrete Daten liegen derzeit leider noch nicht vor, hat sie sich im Vergleich zum Vorjahr mehr als verdoppelt. In Kanada sogar verfünffacht.

Damit leiten wir zu der Anlageklasse über, die von den hier beschriebenen Entwicklungen überhaupt und wahrscheinlich sogar stark profitieren dürfte:

Aktien

Wie im vorherigen Abschnitt schon angedeutet, werden sie schon allein durch die Verringerung der Fremdkapitalkosten fast automatisch aufgewertet. Als weiteren Impulsgeber für steigende Kurse sehen wir die schlüssige Annahme, dass die genannten Sparquoten von den Menschen bei zunehmender Rückkehr zur Normalität reduziert werden und die Konsumneigung gleichzeitig steigt. Nicht zu prognostizieren ist, wann und wie schnell das geschieht. Aber aus der Verhaltensökonomie lässt sich durchaus ableiten, dass es geschieht. Geben die Menschen also ihre Zurückhaltung auf, fördert das die wirtschaftliche Erholung. Und um es auf die Spitze zu treiben: es kann nicht vollständig ausgeschlossen werden, dass es sogar zu Übertreibungen und damit zu einer wirtschaftlichen Überhitzung kommt, was uns zum nächsten Thema, der Inflation, bringt. Bevor wir dazu übergehen, aber noch ein paar Worte zu Aktien.

Wenn sich also die Annahme als richtig erweist und die Menschen in 2021 / 2022 ihre aufgestauten Konsumwünsche in die Tat umsetzen, sollte es konsequenterweise zu einer Ausweitung der Umsätze und Gewinne in der Wirtschaft kommen. Man muss sicher aufpassen, denn nicht jede Branche wird sogleich wieder auf 100% anspringen – siehe beispielsweise Luftfahrt und Tourismus. Aber die Börse interessiert sich ohnehin immer für die Zukunft und so dürften wahrscheinlich auch die Aktien von außerordentlich geplagten Unternehmen wie TUI und Lufthansa zulegen. Ob man aufgrund derer hohen Verschuldungsgrade in ihnen investiert sein will, steht auf einem anderen Blatt und soll nicht kommentiert werden. Fest steht, dass die Wirtschaft den eigentlichen Souverän einer demokratischen Gesellschaft, den Bürger, dringend braucht. Leicht ironisch formuliert, heißt das, dass er sich bitte seiner „Pflicht“ zum Konsum bewusst wird, um seinen Dienst als Verstärker der wirtschaftlichen Erholung zu leisten.

Neben diesem Effekt ist es sehr wahrscheinlich, dass das Coronavirus innerhalb eines ohnehin schon interessanten Segmentes zusätzliche Dynamiken freisetzt. Es dürfte in den kommenden Jahren viel Kapital in die Erforschung anderer Krankheiten fließen, die bei Erfolg zu nennenswerten Aufwertungen der involvierten Unternehmen führen. Dabei nur an die Impfstoffentwickler zu denken, ist zu einfach. Die Menschheit ist von vielen Geißeln befallen. Denken Sie an zu hohe Cholesterinwerte, denken Sie an Menschen, die unter schweren und bisher unzureichend behandelbaren neurologischen, endokrinen und psychiatrischen Erkrankungen leiden, denken Sie an Tumorerkrankungen, HIV und Hepatitis-B oder einfach an Bluthochdruck und Diabetes.

Denken Sie weiter daran, dass wir immer mehr Menschen auf dieser Erde werden und dass das Lebensalter steigt, was einerseits eine sehr schöne Entwicklung ist uns andererseits aber vor die Frage stellt, wie ältere Menschen leben wollen oder können. Es wird perspektivisch großen Bedarf an Gesundheitsdiensten und allgemeinen medizinisch gewerblichen Dienstleistungen geben, auch dürfte die Nachfrage nach neuen medizinischen Instrumenten und Technologien steigen.

Das nächste hochinteressante Segment ist die Digitalisierung. Das ist ein Allgemeinplatz und doch wird jeder von Ihnen auf Anhieb verstehen, was damit gemeint ist. Der digitale Wandel stellt die vielleicht umfangreichste Veränderung und gleichzeitig größte Chance unserer Zeit dar.

Man unterscheidet in diesem Bereich grob drei Kategorien*:

*) Quelle: https://thedlf.de/

A) Digital Transformation Leaders

Substanzstarke, etablierte Unternehmen, die einen sehr hohen digitalen Reifegrad erreicht haben und dabei sind, sich von der Konkurrenz abzusetzen und ihre Branche zu dominieren.

B) Digital Business Leaders

Junge Firmen aus dem digitalen Zeitalter, die ihre Industrie mit ganz neuen Geschäftsmodellen und Plattformen entscheidend verändern.

C) Digital Enablers

Unternehmen, die mit ihren Produkten und Dienstleistungen den digitalen Wandel erst ermöglichen – z.B. Crowdstrik Inc., ein Unternehmen für Informationssicherheit und Cybersicherheitstechnologie mit Sitz im kalifornischen Synnyvale.

Und noch ein Segment wird uns in den kommenden Jahren begleiten. Die Neuausrichtung der Energiewirtschaft hin zu erneuerbaren Quellen und damit einhergehend die Elektrifizierung der Mobilität, die nicht nur den privaten Bereich meint, sondern vor allem auch den Güter- und Langstreckenverkehr. Das bedeutet jetzt nicht, dass wir in die Teslas und Nio’s dieser Welt investieren müssen. Die Peripherie dieser gesamten Entwicklung ist möglicherweise um ein Vielfaches spannender.

Kuper ist das perfekte Stichwort, um zum nächsten und letzten Thema dieses Berichtes überzuleiten.

Inflation / Erwartungen

Vorweg: es lässt sich in keiner Weise voraussagen, zu welchem Zeitpunkt das nachfolgend beschriebene Szenario eintritt. Betrachten wir es als These. Die Entwicklung muss permanent beobachten werden.

Die Inflationsraten könnten durch eine deutlich erhöhte Rohstoffnachfrage, die wir eben auch für die Elektrifizierung der Mobilität weltweit benötigen, angetrieben werden. Fakt ist, dass die Nachfrage nach Rohstoffen immens steigen wird, das Angebot aber nicht. Die Vorräte sind endlich und deren Abbau wird immer komplexer und kostenintensiver. Wenn gleichzeitig noch der allgemeine Konsum steigt und die Rohstofflieferanten an ihre Kapazitätsgrenzen stoßen, steigen die Erzeugerpreise. Sie werden in der Anfangsphase vielleicht noch nicht gleich an die Verbraucher weitergegeben, im Zeitverlauf aber schon. Folge – höhere Inflationsraten.

Sollte die Inflation schneller steigen als die Renditen von Staatsanleihen, schlägt vielleicht die Stunde des Goldes. Heute schon Positionen im beliebten gelben Metall aufzubauen, könnte sich im retrospektiven Blick aus der Zukunft als „genialer Streich“ entpuppt haben. Aber Gold ist nicht ungefährlich, allein, weil es politisch besetzt ist. Insofern: OBACHT!

Wir wünschen Ihnen viel Spaß bei der Lektüre und freuen uns über aktive Interaktion. Mit anderen Worten: rufen Sie uns gern jederzeit an und lassen Sie uns diskutieren.

Auf interessante Gespräche in den nächsten Wochen freuen sich

Ihre Vermögensverwalter der TAM AG