Kommentar zur Entwicklung der Kapitalmärkte im 4. Quartal 2022

Sehr geehrte Mandanten, mit den folgenden Zeilen wollen wir Ihnen einen Überblick über die aktuelle Lage, unsere Interpretation derselben und einen kleinen Ausblick bieten. Viel Vergnügen beim Lesen!

Aktuelle Lage

Etwa seit Mitte September sind die Märkte der Meinung, dass sowohl Inflationsszenarien als auch restriktive Geldpolitik aller großen Notenbanken der Vergangenheit angehören, angehören sollen. Vordergründig sieht es danach aus, als ob wieder alles „Friede, Freude, Eierkuchen“ wäre. Bei genauerem Hinsehen entdeckt man aber, dass dem vielleicht nicht so ist. Und man entdeckt, dass „der“ Markt eben nicht als Gesamtmarkt gestiegen ist, sondern dass nur Teile davon im Kurs angezogen haben. Trotz der positiven Bewegung sind die Börsen anfällig für Enttäuschungen.

Der Start ins neue Jahr war fulminant. Sollten wir der Entwicklung deswegen unreflektiert trauen? Wohl eher nicht. Vorsichtiges Handeln, Geduld und insbesondere die Vermeidung von (teuren) Fehlern werden sich in diesen Zeiten mit größerer Wahrscheinlichkeit auszahlen, als gewagte Investments.

Wir denken, dass emotional getriebene Entscheidungen, zum Beispiel weil man denkt, etwas zu verpassen, hinter rationalen Entscheidungen und Geduld definitiv zurückstehen müssen. Seit Wochen sind die Kapitalmärkte launenhaft, verändern sich schnell und zucken permanent hin und her. Es wird gerätselt, ob die Inflationszahlen in den USA und Europa nach unten gehen und wie sich die Notenbanken verhalten werden.

Ehrlich wäre zu sagen, dass man es nicht weiß. Im Übrigen wissen es auch die verantwortlichen Notenbanker nicht, wie man an deren Statements bzw. Aussagen während Pressekonferenzen immer wieder feststellen kann.

Es lassen sich zurzeit mehrere Gefahren ausmachen:

1. Es wird ein hohes Gewinnwachstum der Unternehmen eingepreist, was höhere Kurse rechtfertigen würde

2. Ebenso ist das Absinken der Inflation eingepreist und

3. Die Folge aus Punkt 2 sind Zinssenkungen ab der zweiten Jahreshälfte

Man kann aber nicht ausschließen, dass keines der Ereignisse eintritt. Der US-amerikanische S&P 500 Index wird mit einem KGV von 21 bewertet, was nicht wirklich günstig ist. Zudem ist die Freude an Spekulation und damit die Freude an „brandheißen“ Storys wie in 2021 wieder sehr groß. Private Akteure machen an der New Yorker Börse einen so hohen Anteil am Gesamtvolumen aus wie noch nie und das Volumen an Optionen mit Restlaufzeit von Null Tagen – das ist pures Zocken – hat in diesen Tagen einen Rekordwert erreicht. Für Tesla werden derzeit täglich mehr Optionen gehandelt als für den S&P und für Apple.

Zeichen für Spekulationsfieber? Ja, wohl schon…

Aktienkurse entwickeln sich auf lange Sicht meistens in enger Korrelation zu den Unternehmensgewinnen. Was also, wenn das unter Punkt 1. erwartete hohe Gewinnwachstum nicht eintritt? Die Terminkurve für kurzfristige Zinssätze sagt immer noch eine Zinssenkung in der zweiten Jahreshälfte voraus.

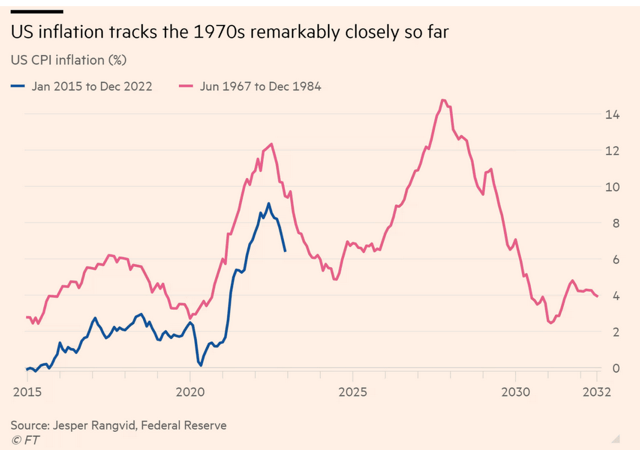

Was, wenn dem nicht so ist, weil die Inflationsraten eben NICHT so weit sinken, oder erst später, wie es alle erwarten? Zudem sollte man die Historie in diesem Kontext nicht vernachlässigen. In den 70ern, als die Inflation im zweistelligen Bereich lag, schwankte sie über mehrere Quartale heftig hin und her. Erst nach wirklich massiven Zinserhöhungen, ebenfalls zweistelligen, bekam man sie in den Griff.

Der Arbeitsmarkt

Im Moment sieht es danach aus, als dass es die Arbeitsmärkte sind, die den Notenbankern das Leben schwer machen. Sie wollen einfach nicht sinken. Das wäre gemäß makroökonomischer Lehren aber nun an der Reihe. Über Gründe, warum die Arbeitsmärkte dermaßen widerstandsfähig sind, kann man nur mutmaßen. Eine Erklärung könnte darin liegen, dass der demografische Faktor in den von den Notenbanken genutzten Modellen nicht enthalten ist.

Mandanten, die u.a. im Bereich der Arbeitsvermittlung tätig sind, bestätigen, es gibt schlicht zu wenig Menschen, die keine Arbeit haben. Junge, gut ausgebildete Menschen neigen zudem dazu, sich eigenständig zu beschäftigen. Sie fallen aus Statistiken zum Beispiel heraus.

Wie gesagt, wir wissen nicht, wie sich die Dinge entwickeln. Wir verfolgen lediglich täglich die Ereignisse und interpretieren sie. Weil wir es nicht wissen, bleiben wir angemessen vorsichtig.

In den vergangenen 40 Jahren endete zum Beispiel kein Bärenmarkt (Abwärtsbewegung) bevor die Kurse nicht das 9 bis 14-fache der vorherigen Höchstgewinne erreicht hatten. In 2022 hatten die im S&P 500 enthaltenen Unternehmen im Aggregat USD 200 pro Aktie verdient.

Ist das ein neuer Höchststand? Das werden wir Ende Q I / 2023 wissen. Aber es sieht ein wenig danach aus, als ob die Gewinne im letzten Quartal 2022 ein wenig zurückgegangen wären. Setzt sich diese Entwicklung fort, kann daraus folgen, dass der S&P 500 mit 4.080 Punkten vom vergangenen Freitag vielleicht zu hoch steht und Potential einer Korrektur in sich trägt. Unterstützung bei unter 3.000 Punkten ist denkbar… Man kann es aber nicht voraussagen.

Die Frage, was als Nächstes geschieht, ist eine endlose und sinnlose Tretmühle. Versucht man zu antworten, wird man viel zu oft falsch liegen. Auf Basis tatsächlicher Ereignisse, die dann untersucht werden, Entscheidungen zu fällen, ist der bessere Weg. Viele von Ihnen kennen die Aussage, dass man sich schrittweise an die Wahrheit herantastet.

Zum Ausblick

Als aufmerksame Marktteilnehmer versuchen wir, auch wenn wir Entwicklungen nicht kennen können, dennoch, dem Geschehen etwas voraus zu sein. Wir müssen im Rahmen unserer Sorgfaltspflicht Ihnen gegenüber, davon ausgehen, dass die Notenbanken die Zinsen noch ein wenig anheben. Das wird Aktien- und auch Anleihekursen nicht gefallen. Sobald man feststellt, dass die Inflationsraten zurückgehen – aber (siehe Bild unter 1.) ist es denkbar, dass sie vielleicht ein wenig gesenkt werden.

Das sie wie vor der Pandemie wieder auf Null sinken, ist nicht vorstellbar. Denn vor der Pandemie gab es keine Inflation, eher Deflation. Die Politik hat mit Unterstützung der Notenbanken alles dafür getan, um Inflation überhaupt erst zu schaffen. Bevor die Unmengen Geldes, die im Rahmen von Unterstützungen in 2020 ins System gepumpt wurden, wieder herausgezogen sind, wird es dauern. Zumal wir alle sehen, dass immer weiter neue Schulden aufgenommen werden (sie heißen dann im Zweifel Sondervermögen). Bei steigenden Zinsen wirkt sich Neuverschuldung außerdem wie eine selbsterfüllende Prophezeiung aus, denn Zinsen vermehren jeden Betrag aus dem Nichts.

Es gilt: Hohe Zinsen -> schnellerer Anstieg der Geldmenge. Wirkt das Inflationsmindernd? NEIN!

Zentralbanker und Politiker handeln seit den Achtzigern immer wieder nach dem gleichen Muster. Sie versuchen in jedem neuen Marktzyklus die Probleme mit Neuverschuldung zu lösen. Dabei verschieben sie die Lösung nur in die Zukunft. Sie verstehen sich als Retter und fragen sich selbst nie, warum die Rettungsversuche dazu führen, dass das System immer kaputter wird, sprich, die Schulden immer weiter steigen. Der Markt versucht seit dem Jahreswechsel, zu den Standards vor der Pandemie zurückzukehren. Die Hoffnung, dass sich alle Probleme durch Neuverschuldung lösen lassen, der Krieg in der Ukraine soll hier extra nicht betrachtet werden, trügt.

Alte Modelle – Schnee von Gestern?

Wir denken, dass alte Modelle nicht mehr funktionieren. Man frage sich nur, warum sowohl EZB als auch FED den Anstieg der Inflation nicht haben kommen sehen. Es sind genau die Modelle, mittels derer die Zentralbanker nun davon ausgehen, dass Inflation und dementsprechend Leitzinsen ihren Höhepunkt erreicht haben oder kurz davorstehen. Das kann man fast schon als lustig bezeichnen.

Im letzten Quartal 2022 dachte man, dass die USA in eine ordentliche Rezession rutschen würden. Anfang 2023 geht man nun davon aus, dass wir uns auf eine sanfte Landung hinbewegen. Weil zwar der Nachfrageüberhang aus 2022 abgebaut, aber nicht beseitigt wurde, bleibt das Angebot nach wie vor hinter der Nachfrage zurück.

In den letzten Tagen kaufte sich ein Mitglied der Unternehmensleitung ein neues Fahrrad. Es hatte Glück, denn es handelte sich um ein Modell aus dem Jahr 2021, welches sich bisher nicht verkaufen ließ. Glück zudem, denn ein 21er Modell kostet natürlich weniger, als ein 23er Modell. Hätte es auf dem 23er bestanden, wäre es nicht nur stärker zu Kasse gebeten worden, es hätte auch bis zum November dieses Jahres warten müssen, um damit fahren zu können. Wer gerade an eine neue Küche denkt, wird feststellen, dass auch hier die Lieferzeiten deutlich länger sind, als vor der Pandemie. Nur zwei kleine Beispiele dafür, dass das Jahr 2020 definitiv einen Paradigmenwechsel darstellt.

Lichtblicke

Die Grenzkosten des Kapitals sind wegen der Zinserhöhungen gestiegen. Energie wird nicht mehr fast unbeschränkt zur Verfügung stehen, schon gar nicht zu niedrigen Preisen. Das sollte zu einem Bruch alter Modelle und Denkweisen führen. Für die Zukunft sehr positiv. Es wird vermehrt darauf ankommen, diejenigen Unternehmen zu identifizieren, welche sich schnell anpassen und welche es schaffen, trotz höherer Kapitalkosten profitabel zu sein. Dieser Umbruch wird dazu führen, dass eben nicht mehr jeder „Schrott“ im Kurs anzieht, wie in 2020 und in 2021 gesehen. Nur Qualität wird sich in dem neuen, vor uns stehenden Umfeld behaupten. Wir kehren also vielleicht zurück zu alten unternehmerischen Tugenden.

Üben wir uns alle bitte in Geduld. Es lässt sich Geld verdienen, aber man muss deutlich intensiver nach Quellen suchen. Hervorzuheben ist, dass die Verwerfungen durch Inflation und Zinserhöhungen ein seit mehr als 10 Jahren nicht mehr gesehenes Universum im Bereich festverzinslicher Wertpapiere geschaffen haben. Es gibt Anleihen, mit deren Kupons man die deutsche Inflation mehr als kompensieren kann. Es gibt Unternehmen, die so niedrig gehandelt werden, dass sie Dividendenrenditen zwischen 5 und 9 Prozent vor Steuern aufweisen. Sollte sich die Inflation in der zweiten Jahreshälfte also doch wieder beschleunigen und die Notenbanken entsprechend mit nochmaligen Zinserhöhungen agieren, würde man bei Investition in diese Papiere ein hohes Maß an Resilienz im Depot vorfinden.

Man würde Erträge erzielen, die sich kalkulieren lassen. Zu beachten wäre dabei aber, dass sich die Depots anders bewegen, als bis 2020. Der Buchwert der Depots wird sich unter Schwankungen eher seitwärts bewegen, während Cash Flows zunehmen. Also Erträge, die aus operativen Gewinnen von Unternehmen über Dividendenzahlungen bzw. aus Zinszahlungen bei Anleihen an die Investoren fließen. Bis 2020 sprach man meist nur von Zuwächsen über Kurssteigerungen, die Vereinnahmung von Cash Flows war kein Thema. Das dürfte sich geändert haben.

Wie immer stehen wir für Ihre Fragen zur Verfügung.

Bleiben Sie optimistisch.

Auf interessante Gespräche freuen sich

Ihre Vermögensverwalter der TAM AG

Quelle Bilder: freepik