Sommermärchen 2.0 als Stimmungsaufheller oder eher als Stimmungskiller?

Sehr geehrte Mandantinnen und Mandanten,

im letzten Bericht deuteten wir an, dass „König Fußball“ einen gewissen Stimmungsumschwung in Deutschland herbeiführen könnte, der dann auch unterstützend für die Wirtschaftsentwicklung in der zweiten Jahreshälfte wirken sollte.

Die Themen des aktuellen Berichtes:

- Kommentar zur Entwicklung

- Ausblick

Kommentar zur Entwicklung

Wir beobachten, dass mit zunehmender Dauer der Heim-EM und den Erfolgen der deutschen Nationalmannschaft in Verbindung mit den meist friedlichen Fans der Gastländer, eine Art von Stimmungsänderung durchs Land geht. Wie weit uns das noch begleiten wird, kann Stand heute (01.07.2024) vor dem schweren Viertelfinale gegen Spanien keiner wirklich sagen, aber trotz weiterhin schwierigen Umfelds, ist vom Pessimismus des Jahreswechsels wenig geblieben.

Und das ist gut so!!!

Die Kapitalmärkte haben es an vielen Orten der Welt aufgezeigt: Auch bei schlechter Stimmung können Gewinne erzielt und Rekorde aufgestellt werden. Dass es gleich über 30 neue Rekordstände in Deutschland/ USA bis dato im Jahr 2024 gewesen sind, ist schon außergewöhnlich, aber vielfach auch gerechtfertigt.

So haben die Reformen der letzten Jahre in Japan, Frankreich, Portugal, Spanien und den USA (um nur einige zu nennen) zu einer Verbesserung des Wachstums der Länder und der jeweiligen Unternehmensergebnisse geführt. So sind die gestiegenen Aktienkurse eben nicht nur auf Fantasie gebaut worden, sondern fanden eine fundamentale Untermauerung. Sicher gibt es gerade bei den High-Techs viel Zukunftserwartungen in den Kursen (und Bewertungen), die sich erst mal „bewahrheiten“ müssen. Aber solange es den Unternehmen gelingt, entsprechende Wachstumszahlen aufzuweisen, gibt es wenig Gründe zum Zweifeln. Das werden nicht alle Unternehmen schaffen, einige werden sicher auch „böse“ bestraft werden, wenn die Zahlen (oder auch nur die Aussichten/Ausblicke) nicht den Erwartungen der Kapitalmärkte entsprechen, aber das war schon immer so – und gilt (siehe Nike) nicht nur für High Techs.

Wir bleiben weiterhin grundsätzlich zuversichtlich für Engagements im Aktienbereich, auch wenn nun mit dem dritten Quartal des Jahres die eigentlich schwächste Zeit für Aktien begonnen hat.

Ausblick

Es wird, wie oben beschrieben, auf die Meldungen der Unternehmen ankommen, inwieweit es zu erhöhten Schwankungen kommen wird. Eine generelle Aussage hier treffen zu wollen, was passiert, wenn Unternehmen „A“ nicht die Erwartungen erfüllt, obliegt der berühmten Glaskugel.

Wer hätte vor einigen Wochen gedacht, dass die US-Aktienmärkte (und nicht nur die) einen Kursrückgang bei Nvidia (DEM Star und einer der Top-Aktien 2024/ teilweise der teuerste Wert der Welt) von weit mehr als 15% innerhalb von 5 Tagen ohne größere allgemeine Kursrückgänge „begleiten“. Das zeigt in unseren Augen schon eine gewisse „Stärke“ der Aktienmärkte.

Aber nicht nur auf der Aktienseite gab es in den letzten Wochen Bemerkenswertes, sondern auch auf der Zinsseite gab es eine besondere Entwicklung. So hat die europäische Notenbank EZB zum ersten Mal seit ihrer Entstehung eine Richtungsänderung bei den Notenbankzinsen vor der US-Notenbank FED unternommen. Sie hat die Zinsen gesenkt während die US-Notenbank die Zinsen weiter (auf einem höheren Niveau) belassen hat.

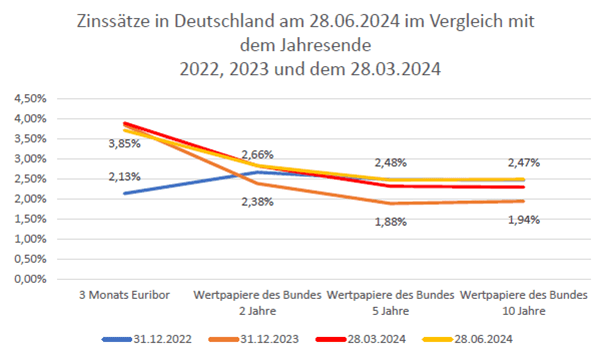

Wer aber davon ausging, dass somit auch die Zinsen bei den längeren Laufzeiten sinken würden, sah und sieht sich getäuscht.

Quelle: Börsenzeitung

Es wird deutlich, dass die Kursentwicklung bei den längeren Laufzeiten eher negativ war, was bedeutet, die Zinsen sind in den letzten Wochen in diesem Bereich gestiegen. Das hängt damit zusammen, dass die EZB keinen Automatismus von weiteren Zinssenkungen für die kommenden Monate in Aussicht gestellt hat, denn die Inflationsdaten in Europa sind zwar rückläufig, der EZB aber immer noch zu hoch. Damit ergeben sich für uns weiter Chancen, mit kurzlaufenden Anleihen (1-2 Jahre) oder mit Sondersituationen, Erträge ohne zu großes Risiko zu erwirtschaften. Denn bei diesen (Rest-) Laufzeiten der Anleihen sind die Schwankungen erfahrungsgemäß eher gering und sie bilden somit eine solide Basisverzinsung / Basisertrag. Dann können noch mögliche weitere Kursgewinne aus dem Aktienbereich „on Top“ dazukommen.

Insofern bleiben wir unserer beschriebenen Strategie treu und genießen die Sommermonate.

Wie immer, stehen wir Ihnen für Fragen oder Anregungen gern zur Verfügung und freuen uns auf interessante Gespräche mit Ihnen

Ihre Vermögensverwalter der TAM AG