Kommentar zur Entwicklung der Kapitalmärkte 2023 und Portfolioperspektiven auf Basis der Markt- bzw. Indexstände zum Jahresende für das Jahr 2024

Sehr geehrte Mandantinnen und Mandanten,

auch das Jahr 2023 war ein spannendes sowie mit vielen Krisen und Kriegen versehenes Kalenderjahr.

Wobei man eigentlich nach den Entwicklungen im Jahr 2022 (Ausbruch des Kriegs in der Ukraine und der explodierenden Inflation) gedacht oder doch eher gehofft hatte, dass es nicht schlimmer kommen könne/ sollte. Aber in gewisser Weise war das weit gefehlt – leider.

Die Themen des aktuellen Berichtes:

- Kommentar zur Entwicklung der Kapitalmärkte 2023

- Portfolioperspektiven für das Jahr 2024

Kommentar zur Entwicklung der Kapitalmärkte 2023

Wir wollen hier keinen kompletten Jahresrückblick wagen, sondern nur ein paar „Highlights“ des Jahres 2023 kurz noch einmal erwähnen: Fortsetzung des Kriegs in der Ukraine, neuer Krieg in Nahost, Zusammenbruch von mehreren US-Regionalbanken, Zwangsübernahme der Credit Suisse (um einen Zusammenbruch zu verhindern), andauernde Unstimmigkeiten in der Berliner Regierungskoalition (Heizungsgesetz, Haushaltsstreit nach dem Urteil des Bundesverfassungsgerichts), viele Monate mit hohen Inflationsraten etc…

Da ist es schon sehr erstaunlich, dass die weltweiten Kapitalmärkte im Jahr 2023 (im Gegensatz zum Vorjahr) diesen Geschehnissen nicht mehr die Beachtung schenkten, so wie noch 2022. Die Anstiege der meisten weltweiten Aktienindices von mehr als 20% (genauer gehen wir später darauf ein) und ein Sinken der Renditen (Zinsen) an den Anleihemärkten, sind ein exemplarisches Beispiel für die etwas flapsige Aussage „an der Börse wird die Zukunft gehandelt“. Die Investoren haben sich (gefühllos, wie man es ihnen gern unterstellt) an die Kriegsgeschehnisse gewöhnt (Ukraine), bzw. deren „Wichtigkeit“ (Nahost) relativiert und sich auf das fokussiert, was kommen soll/ kann. Das hieß und heißt – vor allem – eine Abschwächung der Wirtschaft (bis hin zu einer möglichen Rezession) als „Ergebnis“ der Zinserhöhungen der Notenbanken 2022 / 2023.

Die erwartete Abschwächung/ Rezession soll(te) dann wiederum zu Lockerungsmaßnehmen der Notenbanken führen. Exemplarisch wurde das dokumentiert durch die Marktentwicklungen seit Ende Oktober 2023, denn da signalisierte die US-Notenbank erstmals, dass der aktuelle Erhöhungszyklus ein Ende finden sollte. Die Marktreaktionen daraufhin waren fast schon „euphorisch“ zu nennen. Aktien und Gold stiegen rasant, die Renditen sanken entsprechend deutlich.

Somit verzeichneten die Börsen ein mehr als versöhnliches Jahr 2023 – trotz aller Kriege und Krisen. Der DAX stieg um 20,3%, die US-Märkte S&P 500 um 24%, der NASDAQ 100 um mehr als 50%.

Diese Indexzahlen täuschen allerdings darüber hinweg, dass es innerhalb der Indices eine sehr breite Streuung zwischen Gewinnern und Verlierern gab: Im Dax lag die Spanne zwischen +54,3% (Rheinmetall) und -35,2% (Zalando), im MDAX war diese Spanne sogar noch größer +198,3% bei Redcare Pharmacy und -44,1% bei Delivery Hero. Auch in den USA gab es klare Gewinner, das waren mit deutlichem Abstand „die Magnificent Seven“1. Sie stellten in den USA 2023 alles in den Schatten und waren maßgeblich für die gute Entwicklung der US-Indices (S&P 500 bzw. NASDAQ 100) verantwortlich. Bis in den Oktober hinein lagen die US-Aktien-Indices ohne Berücksichtigung dieser sieben Aktien noch im MINUS!!!

Aber das Kapitalmarktjahr 2023 ist vorbei und es interessieren bald keine Details mehr. Was einzig in Erinnerung verbleibt, sind die erzielten Gewinne der Indices.

Portfolioperspektiven für das Jahr 2024

Aber was ist von 2024 zu erwarten und wie sollte das Depot ausgerichtet sein:

Fragt man „die Auguren“2, steht den Investorinnen und Investoren bei den Aktien ein holpriges erstes Halbjahr und ein versöhnliches 2. Halbjahr – mit einem positiven Gesamtergebnis – bevor. Bei den Anleihen werden in Erwartung von sinkenden Notenbankzinsen 2024 ebenfalls Gewinne (sowohl in den USA als auch in Europa) erwartet.

Soweit so gut, aber was haben „die Auguren“ vor 12 Monaten erwartet? Um das zu überprüfen eine kleine Rückblende:

Die Prognose von Sentix3 für 2023 lautete, dass die US-Aktienmärkte ein dickes Minus verzeichnen könnten und es auch für Europa kaum besser aussehe. Ein Dax-Tief bei 10.000 Punkten hielt man angesichts der multiplen Krisen für möglich. Noch düsterer blickte „Dr. Doom“ Nouriel Roubini auf den Markt: Er sah für den S&P 500 gut 25% Absturzpotenzial.

Quelle: INSIDE BÖRSENPLATZ, Freitag 22.12.2023

Fazit:

Ein gesundes Misstrauen gegenüber den „Auguren“ bzw. den Konsenserwartungen ist durchaus gerechtfertigt.

Ein Einfaches „ich mache dann genau das Gegenteil“ ist allerdings auch nicht ratsam, denn gewisse Teile dieser Jahresprognosen treten doch mal ein. Dafür werden in den Prognosen zu viele Themenbereiche einbezogen – nach dem Motto „irgendwas wird schon zutreffen und darauf konzentrieren wir uns dann in 12 Monaten und sagen, wir hatten Recht“.

Aber welche Portfolioperspektiven ergeben sich auf Basis der Historie und der aktuellen Lage aus Sicht der TAM AG für das Jahr 2024?

Aus unserer Sicht sind die Marktentwicklungen den Realitäten (vor allem bei den Anleihen) zu weit vorausgelaufen. Die Erwartungshaltung an eine Vielzahl an Zinssenkungen ist groß – und auch deren erste „Umsetzung“ (Zeitpunkt des ersten Zinssenkungsschritts wird inzwischen schon im Frühjahr 2024 „herbeigewünscht“).

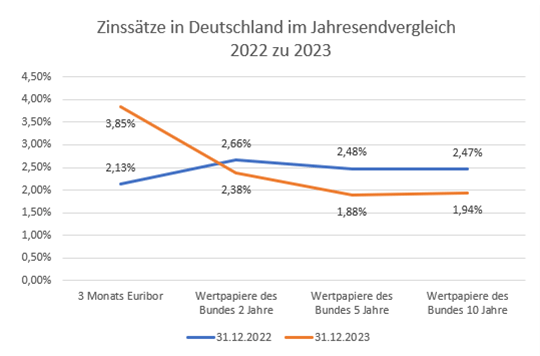

Das wird auch deutlich bei der Betrachtung von Zinssätzen verschiedener Laufzeiten für deutsche Bundesanleihen (bzw. des europäischen Geldmarktes):

Quelle: Börsenzeitung Jahresende 2022 und Jahresende 2023

Zur „Rechtfertigung“ der aktuellen Marktzinsen (Renditen) mit einer inversen Zinsstruktur – über einen so langen Zeitraum – müsste es zu einer sehr starken Rezession in Europa/ Deutschland kommen bzw. eigentlich schon gekommen sein. Parallel müssten die Inflationsraten weiter deutlich sinken. Dann hätten die Notenbanken (hier die EZB) eine Argumentationskette, um die entsprechenden Zinsschritte vorzunehmen. Da in den USA das gleiche „Bild“ vorherrscht, gilt diese Erwartungshaltung entsprechend für die USA.

Das entspricht nicht – trotz aller Krisen und Kriege – unserer Perspektiven.

Zwar ist auch unsere gesamtwirtschaftliche Einschätzung vor allem für Europa alles andere als positiv, aber eine tiefe Rezession in den kommenden Wochen ist u.E. eher unwahrscheinlich. Ebenso eine Fortsetzung des dynamischen Absinkens der Inflationsraten. Hier können u.E. die administrativen Preiserhöhungen (z.B. wegen der Steuererhöhungen) und die Zweitrundeneffekte (z.B. in der Gastronomie) einen negativen Überraschungseffekt haben und der erwartete Inflationsrückgang kommt dann später und langsamer. Auch die US-Wirtschaft ist unserer Einschätzung nach nicht so schwach, dass schnelle und kräftige Zinssenkungen durch die US-Notenbank kurzfristig erforderlich werden.

Diese „andere Erwartung“ könnte eine Anlage in länger laufende Anleihen, die im Moment nur „geringere“ Renditen erzielen, im Vergleich zu kurz laufenden Anleihen, anfällig für Kursrückgänge machen.

Insofern kommen für uns keine länger laufenden Anleihen in Betracht (gewisse Sondersituationen ausgenommen). Unser Fokus liegt auf kurzen bis sehr kurzen Anleihen.

Zudem wäre bei einer konsequenten Weiterinterpretation des gesamtwirtschaftlichen „Weltbildes“, aus den Anleiherenditen (langer Zeitraum der Inversität und hohe Steilheit) auch ein sehr negatives Signal für die Aktienmärkte. Denn die Gewinne vieler Unternehmen würden in einem starken Rezessionsszenario signifikant sinken – und damit wohl dann auch die Aktienkurse. Bisher haben die Aktienmärkte (im Jahr 2023) dieser „Erwartung“ des Rentenmarktes nicht entsprochen, sonst wären die Aktienmarktanstiege so nicht erfolgt.

Kommt es nun 2024 anders, bzw. welcher „Markt“ hat Recht?

Wovon gehen wir in der TAM aus:

Wahrscheinlich tritt von beiden ein bisschen ein.

Konjunkturseitig könnte es u.E. eine Fortsetzung des „Durchschlingerns“ (muggle through) geben bei dem es zu einer Stabilisierung der Ergebnisse/ Gewinne vieler Unternehmen kommen könnte/ sollte. Gut geführte Unternehmen sollten sogar in der Lage sein, ihre Gewinne zu steigern. ABER es wird auch einige „Sorgenkinder“ geben, die es schwer haben werden (oder es nicht schaffen). Diese negativen Meldungen werden dann die Öffentlichkeit (kurzfristig) beeinflussen (wie die US Regionalbanken, die Credit Suisse oder Signa im Jahr 2023). Sie sollten aber in der Unterzahl bleiben und keinen großen Einfluss auf die Marktentwicklung haben. Zudem werden die Inflationsraten im Jahresverlauf sinken, wenn auch zäh, langsam und mit „Rücksetzern“.

Insofern gehen wir mit vorsichtiger Zuversicht ins Jahr 2024 und stellen uns auf plötzliche Richtungswechsel ein, wenn es zu „übertriebenen“ Bewegungen in die eine oder andere Richtung gekommen ist. Das wird meistens dann der Fall sein, wenn es eine „neue“ Zahl gibt, die überrascht und nicht ins „Bild“ der laufenden Bewegung passt. Dann kommt es zu einer Korrektur.

In diesem erwarteten Szenario könnten verschiedene Managementansätze umgesetzt werden. Eine eher „intensive“, bei der man versucht, immer zum richtigen Zeitpunkt, die richtige Einschätzung im Portfolio zu treffen (hohe Anzahl an Umschichtungen und ungewisse „Trefferquote“) oder eine mit einer konstruktiven Portfoliostruktur aus kurz laufenden Anleihen und je nach Risikoneigung (bzw. individuellem Risikoprofil) gewichteten Aktientitelauswahl (wobei der Fokus, wie auch 2023, auf soliden Unternehmen liegen sollte). Dabei sind gewisse Schwankungen des Aktienmarktes bewusst in Kauf zu nehmen. Oder alternativ eine ganz vorsichtige, die sich baw. nur auf kurz laufende Anleihen konzentriert bis ein klarer Trend seitens Konjunktur und Märkten entstanden ist.

Das Jahr 2024 wird also wahrscheinlich spannend, herausfordernd und sicher nicht langweilig.

Bleiben Sie zuversichtlich – auch in holprigen Marktphasen!!!

Wie immer, stehen wir Ihnen für Fragen oder Anregungen gern zur Verfügung und freuen uns auf interessante Gespräche mit Ihnen

Ihre Vermögensverwalter der TAM AG