Kommentar zur Entwicklung der Kapitalmärkte im 4. Quartal 2021

und zum laufenden Quartal 2022

Vorweg: wir haben uns dieses Mal ein wenig mehr Zeit mit dem Bericht gelassen, weil abzusehen war, dass das Jahr 2022 holprig beginnen und uns viel Arbeit abverlangen wird. Zudem gab es Anzeichen, dass sich mindestens die US-amerikanische Notenbank FED im Januar, spätestens aber im Februar, nun endlich final zu ihrer geldpolitischen Ausrichtung äußern wird. So dann auch am 26. Januar 2022 geschehen. Die Pressekonferenz, auf der der Notenbankchef Jerome Powell die neue Ausrichtung erläutert hat, wurde hier live verfolgt. Mehr dazu weiter unten….

Am 03. Februar 2022 äußerte sich dann endlich auch die EZB unter Frau Lagard einigermaßen konkret. Seitdem ist es möglich, sich besser auf die kommenden Monate einzustellen als bisher.

Das Zinsrad der FED

Unser letzter Bericht endete mit folgender Bemerkung:

„Drücken wir gemeinsam die Daumen, dass der seit ein paar Tagen zu sehende Rebound der Startschuss für eine Jahresendrally ist. Im historischen Kontext ist die Wahrscheinlichkeit dafür recht hoch, wenngleich es auch „Aussetzer“ wie 2018 gab. Doch damals hatte die FED das Zinsrad bereits über das gesamte Jahr hinweg zu schnell und zu lange gedreht. Das ist in Q IV / 2021 bis jetzt anders.

Insbesondere der letzte Satz war bis vor wenigen Tagen absolut richtig. Aber der Teufel liegt, wie so oft, im Detail und er hat das Talent, sich zu tarnen.

Betrachtet man die Dinge über die letzten 12 Monate, fällt auf, dass sowohl FED als auch EZB in ihrer Geldpolitik teilweise anders agiert haben, als kommuniziert. Bis Mitte November 2021 konnte man nicht sagen, ob diese beiden Notenbanken der Meinung sind, dass die gestiegenen Inflationsraten von Dauer sind oder nur „transitory“, also vorübergehend. Ihre an die Öffentlichkeit gerichtete Kommunikation, ließ beide Meinungen zu. Man musste rätseln. Entsprechend verhielten sich die Kapitalmärkte im vergangenen Jahr. Mal stiegen die Kurse, mal fielen sie. Je nachdem, welche Gruppe von Marktteilnehmern gerade gehört wurde.

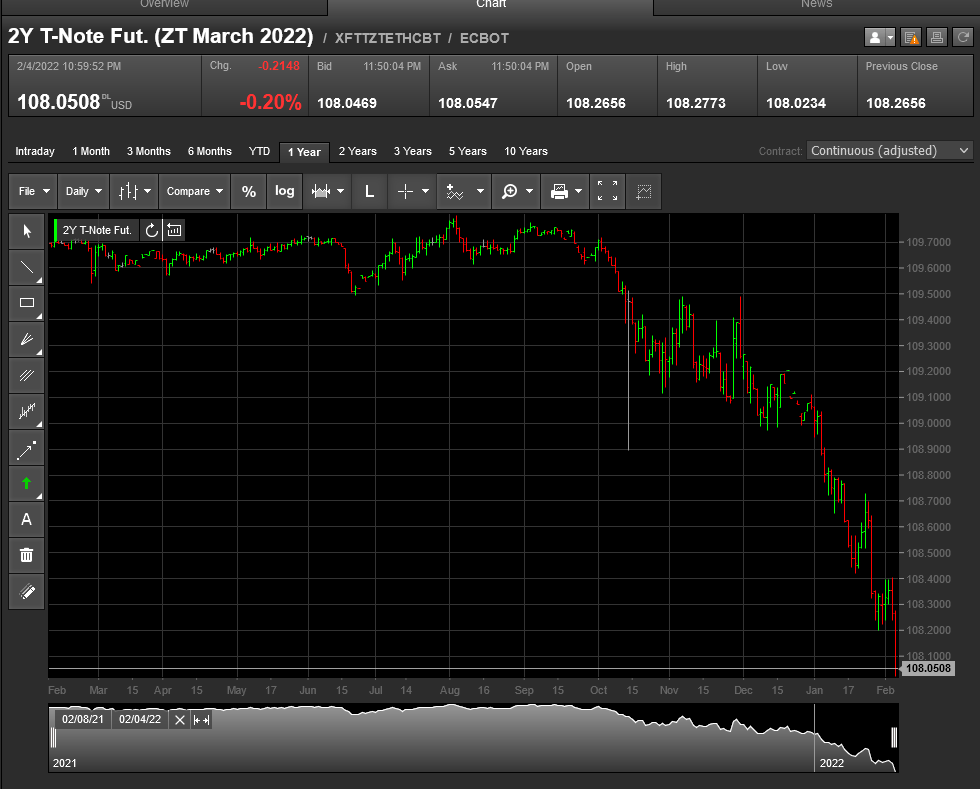

Kurzfristige Zinsen

Richtig ist, dass beide Notenbanken ab etwa Mitte Februar 2021 dazu übergingen, die kurzfristigen Zinsen, damit wird ein Zeitraum von bis zu 2 Jahren abgedeckt, langsam zu erhöhen, was mit sinkenden Kursen – siehe Chart – einhergeht. Das war außerordentlich schwer zu erkennen. Folge dieser Entwicklung war, dass die sensitivsten Branchen wie beispielsweise Biotech bereits vor knapp 12 Monaten begannen in den Kursen nachzugeben. Wachstumswerte im Allgemeinen taten sich das gesamte Jahr über schwer und schwankten innerhalb eines Korridors permanent hin und her. Auf der Anleiheseite war es wegen der ständig über allen schwebenden Möglichkeit von Zinserhöhungen kaum möglich, nennenswerte Erträge zu erzielen.

Mitte November 2021 erhöhte sich dann die Wahrscheinlichkeit einer geldpolitischen Straffung seitens der FED, weil sich nun die Meinung durchzusetzen schien, dass die Inflationsraten eben nicht nur vorübergehend steigen würden, sondern sich aufgrund eines starken US-Arbeitsmarktes und stetig verteuernder Energiepreise festzusetzen schienen. Aber noch immer war zu diesem Zeitpunkt nicht eindeutig auszumachen, wohin die FED steuern würde. Die EZB blieb nicht nur weiterhin der „Junior“-Partner, sondern bei der Meinung, dass die gestiegenen Inflationsraten in der Eurozone vorübergehender Natur seien. Ein klein wenig wollen wir die Akteure der EZB in Schutz nehmen. Man muss beachten, dass die USA ein homogenes Staatsgebilde ist, während die Eurozone ein heterogenes Gebilde von 19 unterschiedlichen Staaten ist. Die EZB hat also die deutlich schwierigere Aufgabe im Vergleich zur FED, die wirtschaftliche Entwicklung aller 19 Staaten in einer für alle Staaten geltenden Geldpolitik zu bündeln. Das kann nur mittels Kompromissen machbar sein.

Insofern war die Äußerung, dass die FED das Zinsrad in Q IV / 2021 noch nicht gedreht hatte, richtig. Anfang Januar 2022 hielt Jerome Powell vor dem US-Senat eine Rede, die man dahingehend interpretieren konnte, dass man die Straffung der Geldpolitik vorantreiben würde. Ab diesem Zeitpunkt war erhöhte Vorsicht geboten.

An den Kapitalmärkten zeigte sich, dass immer mehr Unternehmen, die nicht als „Strong Pillars“ (starke Säulen) gelten, aber immerhin ordentliches Wachstum mit vernünftigen Gewinnen zu kombinieren verstehen, im Kurs zurück gingen. So zum Beispiel, und das wundert schon etwas, Amazon.

Amazon

Amazon ist ein Schwergewicht in den amerikanischen Aktienindices. Im S&P 500 ist die Aktie mit ca. 4,5% gewichtet und im NASDAQ 100 mit 8,8%. Wenn Amazon also seit dem 8.Juli 2021 bis zum 03.Februar 2022 etwa 26% im Kurs abgibt, wirkt sich das auf die Indices, je nach Gewichtung, wie folgt aus:

S&P 500 minus 1,17% und NASDAQ 100 minus 2,28%. Hier sprechen wir von den Auswirkungen eines einzigen Titels!

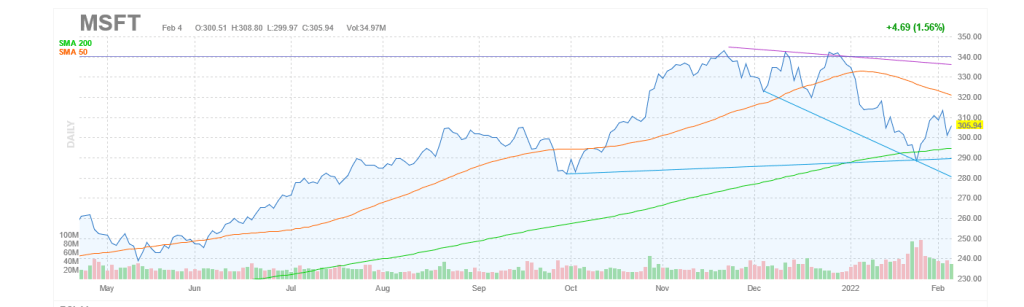

Ausgleichend auf den NASDAQ wirkte die Entwicklung von zum Beispiel Microsoft. Das Unternehmen ist im Index mit 12,9% gewichtet. Der Kurs stieg vom 08.Juli 2021 bis zum 03.Februar 2022 um etwa 11,5%.

Microsoft

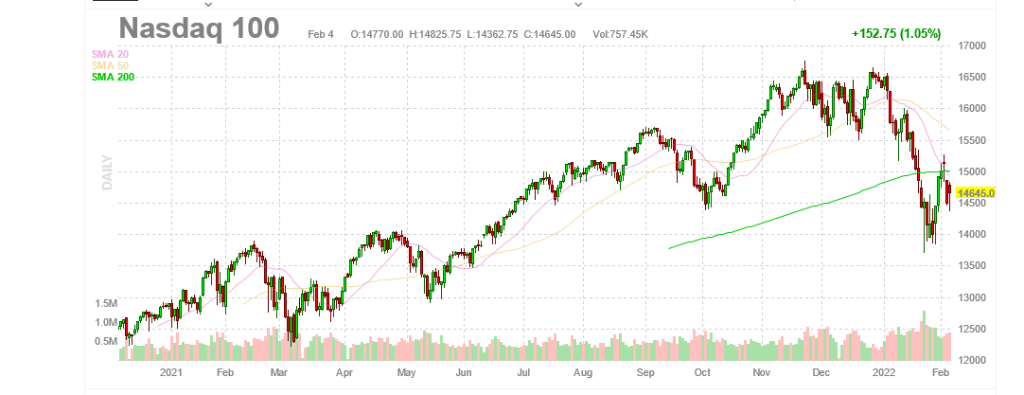

Nasdaq 100

Schauen wir uns nun also die Entwicklung des NASDAQ 100 an, stellen wir fest, dass der Index seit dem 08.Juli 2021 kaum vom Fleck gekommen ist.

Interessant ist, dass die Auswirkung Amazons trotz der um ein Viertel geringeren Gewichtung im Index größer ist. Amazon trägt für den Zeitraum vom 08.Juli 2021 bis zum 03.Februar 2022 zu einem Rückgang des NASDAQ 100 von 2,28% bei, während Microsoft davon nur 1,48% kompensiert. Betrachtet man nur diese beiden Unternehmen, ergibt sich für den Index daraus ein Minus von 0,8% über den genannten Zeitraum.

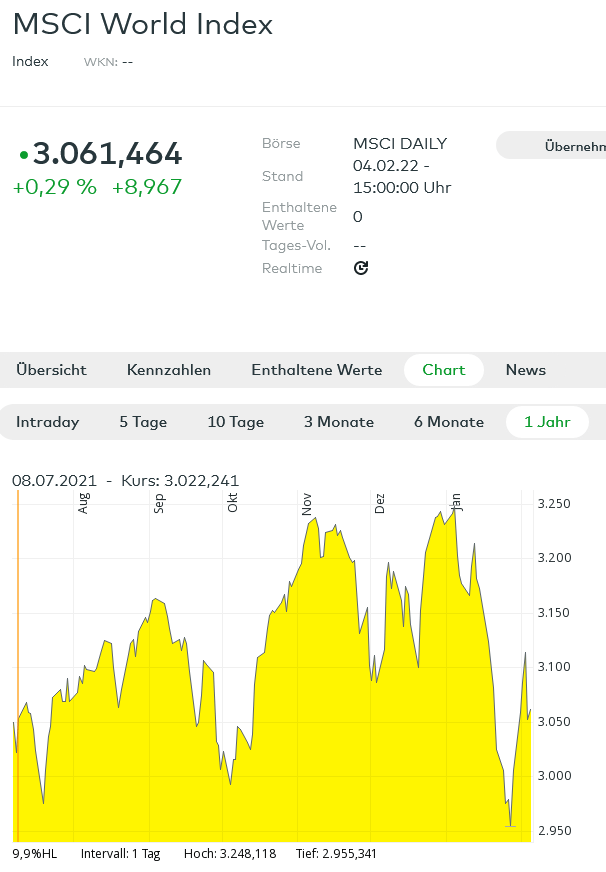

Das sich der altbekannte und bei vielen, vor allem privaten Investoren, beliebte Index MSCI World bisher augenscheinlich tapfer gehalten hat, liegt an seiner breiteren Streuung. Das ist bitte nicht zwingend als Qualitätsmerkmal zu verstehen, hat letztlich aber zur Folge, dass die Entwicklung von Titeln wie Amazon und Microsoft weniger Einfluss hat. Amazon ist in diesem Index mit 2,5% gewichtet und Microsoft mit 3,4%. Folge: Amazon ist während des genannten Zeitraums für einen Rückgang des MSCI World von „nur“ 0,65% verantwortlich, während Microsoft davon 0,39% kompensiert. Betrachtet man wieder nur diese beiden Titel, ergibt sich für den MSCI World im Vergleich zu den beiden oben genannten ein Rückgang von lediglich 0,26%.

Der MSCI World liegt in der Zeit vom 08.Juli 2021 bis zum 03.Februar 2022 mit etwa 1% leicht im Plus. Daraus abzuleiten, dass die Welt in Ordnung ist, wäre vielleicht etwas zu einfach.

Warum sind diese Betrachtungen wichtig?

Weil sich viele Marktteilnehmer an den Indices orientieren. Sie stellen Messlatten dar. Schwanken sie bzw. geben sie wie hier geschildert mehr und mehr nach, sollte man sorgsamer werden.

Pressekonferenz der FED

Nun zur Pressekonferenz der FED vom 26. Januar 2022. Um 20.30 Uhr MEZ verkündete Jerome Powell, dass die US-Notenbank die Geldpolitik straffen wird. Eine (endlich) eindeutige Aussage. Sie wird ab März dieses Jahres keine neue Liquidität mehr ins System pumpen, sie wird die Bilanz verkürzen, was bedeutet, dass sie Liquidität sogar aus dem System herausnimmt und sie wird die Zinsen erhöhen. Konsensmeinung ist, dass es in 2022 zu drei bis fünf Zinserhöhungen kommen wird. Die Märkte reagierten noch während der Pressekonferenz teils erratisch, beruhigten sich aber später.

Wir denken, dass die Karten seitdem alle auf dem Tisch liegen und neu gemischt werden. Während also in der vorletzten Woche Jerome Powell mit seinen „hawkishen“ Äußerungen Anleihen, Währungen und Aktien in den Keller schickte, war es letzte Woche Donnerstag Christine Lagarde, die mit etwas leider immer noch vagen Andeutungen, dass auf der nächsten EZB-Sitzung im März ebenfalls die Zinswende nach oben beschlossen werden könnte, für Turbulenzen sorgte.

Man sieht wieder einmal: Notenbanken sind – neben der Psychologie – einer der mächtigsten Treiber für Kursentwicklungen an den Finanzmärkten (das wusste und postulierte schon der legendäre A. Kostolany : BÖRSE = GELD + PSYCHOLOGIE)

Lagarde’s bisherig Weigerung, die Zinsen in Europa – trotz ausufernder Inflationsraten – zu erhöhen, ähnelt der Situation im Herbst 1992 in England, als sich der britische Premier John Major weigerte – entgegen aller wirtschaftlichen Logik – das Pfund abzuwerten; George Soros erkannte die Aussichtslosigkeit der Weigerung und startete seine berühmte Short-Attacken gegen das britische Pfund. John Major konnte die Pfund-Abwertung genauso nicht verhindern wie Lagarde die Zinsanhebung nicht wird verhindern können.

Zum Schluss siegt die wirtschaftliche Logik. Sie lautet: Inflation kann nur mit Zinserhöhungen bekämpft werden. (Das auch Erdogan glaubt, diese Logik ignorieren zu können, ist uns immerhin eine Randnotiz wert.)

Mahnend sei erwähnt, dass nur wenn Politiker mächtiger als die Märkte sind, d.h. sie dank ihrer gesetzlichen und institutionellen Autorität die Marktgesetze außer Kraft setzen, Marktgesetze nicht mehr gelten. Darauf ist zu achten, denn es würde dann auf Dirigismus, autoritäre Systeme oder eine komplette Abschaffung von Marktmechanismen hinauslaufen. So weit sind wir aber nicht….

Wir haben der hier beschriebenen Entwicklung Rechnung getragen und sind deutlich in die Defensive gegangen. Konkret heißt das, dass Aktienquoten zurückgefahren und Schutzschilde aufgebaut wurden. Details, wie bereits schon in mehrfachen persönlichen Telefonaten geschehen, gern in Einzelgesprächen.

Es besteht für 2022 noch immer die Möglichkeit eines sogenannten „Crack Up Boom“, nämlich dann, wenn sich herausstellt, dass die Notenbanken unter dem Strich zu wenig gegen die hohen Inflationsraten unternehmen resp. nicht entschieden genug dagegen vorgehen.

Seit Donnerstag, den 10. Februar 2022, wissen wir wieder ein wenig mehr. Es wurde der US-CPI (Consumer Price Index) für Januar veröffentlicht, der leicht über den Erwartungen lag. Das bedeutet, die Inflation zieht vorerst weiter an, wenngleich die Dynamik etwas zurück gegangen ist.

Aussicht

Natürlich freuen wir uns alle mehr, wenn die Sonne scheint, die Wirtschaft brummt und man an den Kapitalmärkten Geld verdient. In 2022 wird das schwer werden. Solche Jahre gehören aber dazu und sollten einen langfristig ausgerichteten Anleger nicht irritieren. Fakt ist, dass es keine unendlichen Krisen, keinen dauerhaften Pessimismus gibt. Das will niemand und es ergibt auch keinen Sinn.

Deswegen sind die Schlussworte dieses Berichtes ganz klar positiv. Durch die sich andeutende Delle müssen wir durch. Und wir kommen durch, darauf ist Verlass! Am Ende löst sich jede Krise nach oben auf. Das war so, ist so und wird so bleiben.

Wer jetzt ruhig und diszipliniert bleibt, auf Aktionismus verzichtet und letztlich in der Lage ist, über den Tellerrand zu schauen, wird mit schönen Erträgen belohnt werden. Wir müssen für den Moment „nur“ dafür sorgen, die Schwankungsbreiten der Depots zu glätten und nach unten zu begrenzen. Eine neue Aufwärtsbewegung wird kommen. Diejenigen, die ruhig geblieben sind und über Pulver verfügen, werden große Freude haben.

Allen jüngeren Mandanten, die über Sparpläne investieren, wollen wir noch zurufen: in Ihren Depots wird abweichend verfahren. Hier bleiben die Aktienquoten hoch, denn Sie kaufen sich monatlich immer preiswerter in die Märkte ein. Für zukünftige, nennenswerte Gewinne ist das derzeitige Umfeld eine ideale Basis. Bleiben Sie also dabei, ziehen Sie durch!

Wir immer stehen wir für Ihre Fragen zur Verfügung.

Bleiben Sie optimistisch und im positiven Sinne „negativ“.

Auf interessante Gespräche in den nächsten Wochen freuen sich

Ihre Vermögensverwalter der TAM AG