Kommentar zur Entwicklung der Kapitalmärkte im 1. Quartal 2021 + Vorausschau

Rotation, Zinsen und Inflation

Im Bericht zum IV. Quartal 2020 gingen wir unter anderem auf Sparquoten, Schulden und Inflation ein. Lassen Sie uns daran anknüpfen und schauen, was sich in den vergangenen drei Monaten getan hat.

Bis Mitte Februar dieses Jahres knüpften alle Märkte – also aus allen Regionen – fast nahtlos an die sehr dynamische Aufwärtsbewegung des vergangenen Jahres an. Fast schien es, als würden wir in der besten aller Welten leben und arbeiten. Die Märkte stiegen und stiegen. Letztlich zu schnell und zu deutlich. Wir alle wissen, dass es ungestörte resp. dauerhafte Aufwärtsbewegungen nicht gibt. Und so kam es, dass sich diejenigen Teilmärkte die in 2020 besonders gut abschnitten, eine Atempause gönnten. Konkret alle Bereiche die im Zusammenhang mit zukunftsorientierten Geschäftsmodellen stehen, vereinfachend im folgenden Text kurz „Growth“ genannt. Diejenigen, die in 2020 am deutlichsten litten, schickten sich im Prinzip schon seit Ende Oktober an, aufzuholen. Gemeint sind DAX, MDAX, EuroStoxx, aber auch der japanische Nikkei 225 oder der australische All Ordinaries.

Oberflächlich betrachtet schien es, als hätte eine Zeitenwende hin zu klassischen Werten (das Wort Wert an dieser Stelle bitte nicht zu eng interpretieren) eingesetzt, vereinfachend im folgenden Text kurz „Value“. Plötzlich stiegen die Kurse von Unternehmen wie der Lufthansa, Deutsche Bank, Autobauern und Maschinenbauern, und Zulieferern wie MTU. Auch sogenannte Consumer Stables – also Konsumgüterhersteller – legten zu. Im Fachjargon spricht man von Perception Shift, was eine Veränderung der Wahrnehmung meint. In den Medien wurde dieser Shift (Wechsel) wieder einmal ausführlich besprochen, kommentiert und empfohlen.

Die spannende und uns ständig umtreibende Frage, vielleicht eine der wesentlichsten, lautet aber: Ist diese veränderte Wahrnehmung von Dauer?

Daran anschließend die Frage: Kann sie überhaupt von Dauer sein und wenn ja, warum?

Als Gegenthese muss bei neutraler Betrachtung die letzte Frage in diesem Kontext gestellt werden. Sie lautet: Warum nicht?

Perceptions, also Wahrnehmungen, sollten ständig dahingehend überprüft werden, ob sie mit der Realität der Gegenwart und, sofern man das kann, der Zukunft übereinstimmen. Klar muss dabei sein, dass eine Betrachtung der Zukunft stets ein wenig dem Lesen des berühmten Kaffeesatzes gleicht. Und dennoch ergibt es Sinn, den Blick in die nähere Zukunft zu wagen. Schlicht um herauszufinden, welche der im vorherigen Absatz gestellten Fragen richtig sind bzw. um Antworten darauf zu finden. Unser Kopfkino verleitet uns häufig dazu, etwas zu glauben und in die Zukunft zu projizieren, was der gegenwärtigen Realität entspricht. Aber es ist falsch, Dinge die heute richtig scheinen, unreflektiert fortzuschreiben.

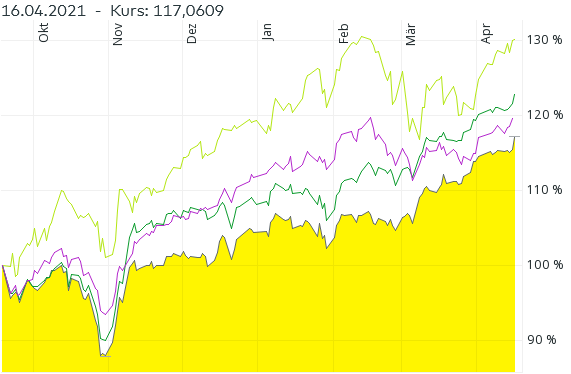

Mitte März zeigten die Märkte zum Beispiel folgendes Bild: Growth ging im Aggregat bis zu 15% zurück, während Value mit Kursgewinnen bis zu 20% glänzte. So weit, so gut. Daraus zu schlussfolgern, man müsse nun flächendeckend z.B. in den DAX investieren, kann kurzfristig das Gefühl aufkommen lassen, richtig zu liegen.

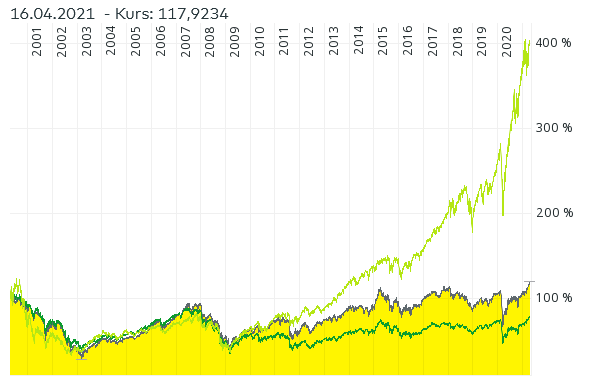

Öffnen wir an dieser Stelle das Investitionsfenster einmal mehr als einen Spalt, sehen wir folgendes, sehr aufschlussreiches Bild:

Die gelb unterlegte Linie über 20 Jahre zeigt den Kurs DAX (also den DAX OHNE Dividenden), die grüne Linie den EuroStoxx 5o und die senffarbene den us-amerikanischen Nasdaq Composite. Die lilafarbene Linie zeigt den MDAX Kursindex. Wenn man also in deutsche Unternehmen hätte investieren wollen, dann in die aus der zweiten Reihe, also aus dem MDAX.

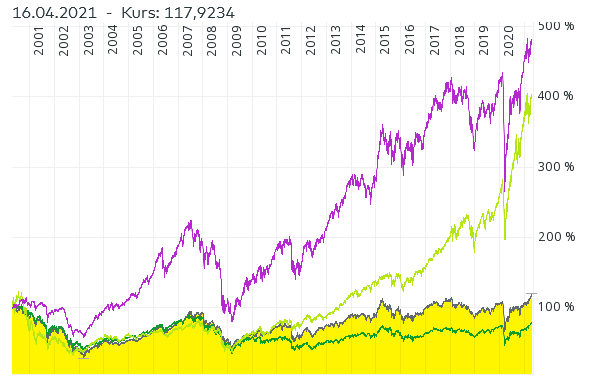

In Grafik III sehen Sie die gleichen Indices, nun aber nicht über die vergangenen 20 Jahre, sondern über 10 Jahre.

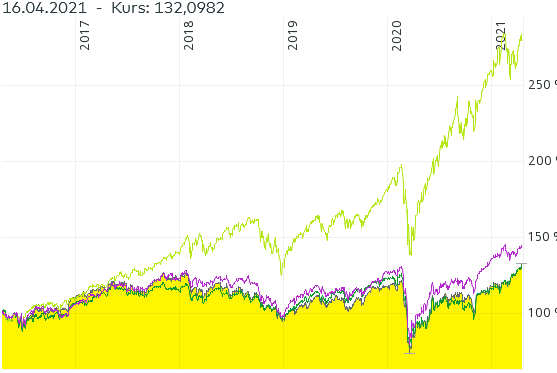

In Grafik IV sehen wir nun alle Indices über nur noch 5 Jahre. Die Unterschiede sind augenfällig und müssen nicht kommentiert werden.

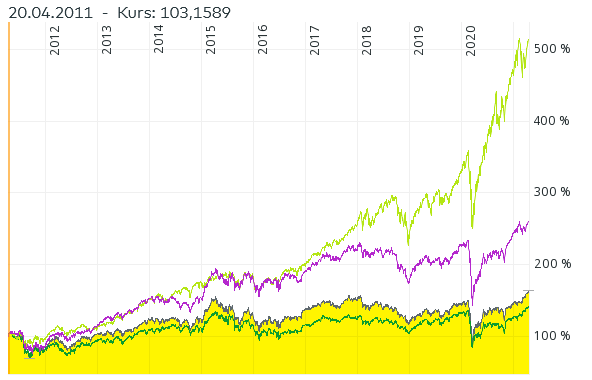

In Grafik V sehen wir alle Indices über die vergangenen 8 Monate. Der Vergleich soll zeigen, dass eine kurzfristige Betrachtung möglicherweise über wichtige Tendenzen hinwegtäuschen kann.

In Zahlen:

- der DAX Kursindex legte seit Ende Oktober um ca. 33% zu

- der MDAX Kursindex um ca. 29%

- der EuroStoxx 50 um etwa 36% und

- der Nasdaq Composite um „nur“ 28%

Persönliche Wahrnehmung oder Realität?

Wir lernen, dass unsere, durch mediale Berichterstattung beeinflusste, Wahrnehmung etwas geglaubt hat zu sehen, was sich in der Realität der Zahlen als weniger dramatisch darstellt und was uns möglicherweise den Blick auf das Wesentliche verstellt – der extrem dynamische und ständig mit neuen und innovativen Unternehmen bestückte Nasdaq hat tatsächlich nur eine Atempause eingelegt. Wäre man den großen Playern der deutschen Wirtschaft gegenüber nicht wohlwollend eingestellt, könnte man auch sagen, dass deren Kurssteigerungen der letzten Woche nur mit dessen temporärer Ruhepause zu verknüpfen sind. Zumindest lässt der langjährige Vergleich diese Schlussfolgerung zu. Übrigens: die Lufthansa erwartet, dass sie ihr Vorkrisenniveau erst in 5 Jahren wieder erreichen wird.

Letztlich sind Portfolios / Depots nichts anderes als individuell zusammengestellte Indices. Unter Berücksichtigung der mit Ihnen vereinbarten Anlagerichtlinien und einzuhaltenden Chance-/Risikobudgets sollte unserer Meinung nach stringent darauf geachtet werden, sich NICHT allzu sehr mit alten und wenig dynamischen Geschäftsmodellen zu befassen. Das ist emotional generell schwer, weil wir alle nicht davor geschützt sind, Dinge gut zu finden, die vor unserer Haustür ablaufen. Wir neigen dazu, zu glauben, dass wir Volkswagen, Lufthansa oder Deutsche Bank kennen, um nur einige Beispiele anzuführen. Von Unternehmen wie z.B. BAIDU, Intuitive Surgical oder Greenwich LifeScienses Inc. haben Sie vielleicht noch nie etwas gehört – sie alle sind im Nasdaq Composite vertreten.

Entwicklung von Unternehmen

Nun noch der Versuch der Erläuterung, WARUM in den letzten Wochen zyklische Unternehmen, also Value, etwas besser gelaufen sind. Dazu schauen wir auf die Anleihemärkte und verbinden diesen Blick mit der Entwicklung der Inflationsraten. Die Anleihemärkte sollen stellvertretend für Entwicklung für Zinsen stehen, was natürlich auch wieder eine nur vereinfachende Darstellung ist.

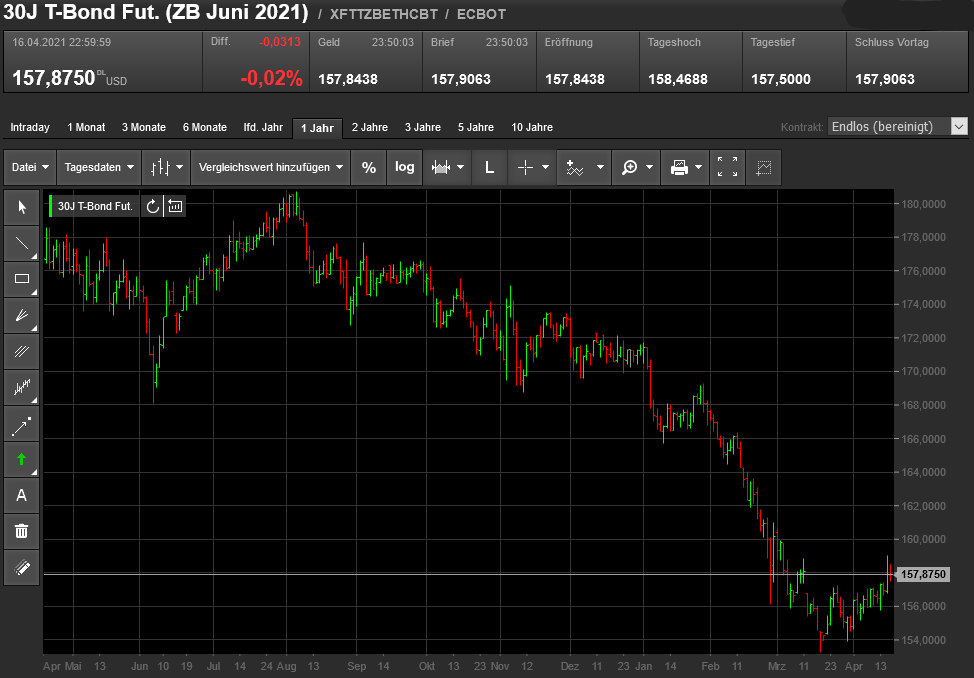

Ab Anfang August 2020 sendeten die Anleihemärkte Signale in Richtung Zinserhöhung. Die Kurse von langlaufenden US-Anleihen sanken bis etwa Mitte März, wie man aus Grafik VI gut erkennen kann.

Sinkende Kurse bedeutet bei Anleihen immer, dass die Renditen steigen. Sinkende Kurse dieses Ausmaßes deuten darauf hin, dass die großen Anleiheinvestoren wie Pensionskassen, Stiftungen und Versicherungen die Notenbank quasi auffordern wollten, das allgemeine Zinsniveau zu erhöhen. In den USA schaut man sich dazu die Fed Fund Rates an. Anleiheinvestoren verlieren Geld, wenn sich bei gleichbleibend niedrigem Zinsniveau die Inflation anschickt, zu steigen. Im Bericht zu Q IV / 2020 gingen wir schon darauf ein. Die Befürchtungen dieser Investorengruppe kann nicht vollständig von der Hand gewiesen werden, sprich, deren handeln ist nachvollziehbar und schlüssig. Folgerichtig verkaufen sie „alte“ Anleihen in der Hoffnung, sich mit neuen zu dann höheren Zinsen eindecken zu können.

Wie immer hat die Wurst aber zwei Enden. Sinkende Kurse und steigende Renditen bei Anleihen rufen ab einem bestimmten Zeitpunkt Investoren auf den Plan, die eine andere makroökonomische Sicht haben und die deutlich niedrigeren Kurse als Kaufchance betrachten. Steigen sie ein, steigen die Kurse wieder und die Renditen sinken.

Börse und Boxkampf

Welche Bedeutung haben solche Entwicklungen? Insbesondere Aktien, die dem Segment Growth zuzuordnen sind, mögen steigende Zinsen überhaupt nicht. Entsprechen neigen sie ihrerseits zu Kursrückgängen. Aktien, die dem Segment Value zuzuordnen sind, hier vor allem Banken und Versicherungen, profitieren eher davon, weswegen deren Kurse in solchen Phasen eher steigen. Im Prinzip kämpften seit August 2020 zwei Lager miteinander. Sie belauerten sich wie zwei Profiboxer elf Runden lang im Ring und der Zuschauer wusste nicht, wer den anderen zuerst mit einem Punch niederschlägt. Runde zwölf könnte Mitte März 2021 eingeläutet worden sein. Es sieht danach aus, als würde das Lager der Anleiheinvestoren, welches höhere Zinsen fordert, aufgeben. Denn und das ist entscheidend, der Ringrichter, hier die US-Notenbank FED, hat eindeutig klar gemacht, dass man 1. die Zinsen in naher Zukunft nicht erhöhen wird und man 2. Inflationsraten bis zu 2,5% und eventuell auch Richtung 3% akzeptieren wird.

Nun könnte man behaupten, genau dieses Szenario abgedeckt zu haben. Das wäre aber vermessen, denn man kann derartige Entwicklungen einfach nicht prognostizieren. Man kann nur auf Sicht fahren und muss die Entwicklung täglich neu bewerten.

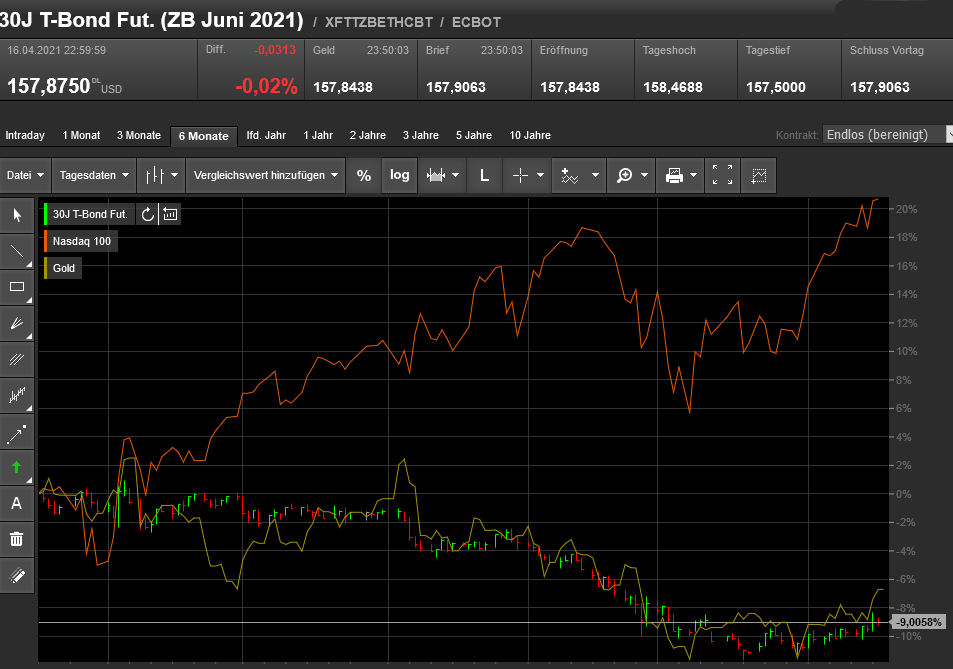

Fakt ist aber, dass seit Mitte März 2021 die Angst vor steigenden Zinsen (vorerst) aus dem Markt raus ist. Wie man in Grafik VII sieht, steigen seitdem die Kurse der mit Growth bezeichneten Unternehmen wieder an – Orange Linie. Goldliebhaber wird freuen, dass das hier beschrieben Szenario eher positiv für das glänzende Metall ist. Inflationsraten Richtung 2,5% bis 3%, wieder fallende Anleiherenditen und keine Zinserhöhungen seitens der US-Notenbank. Auch die EZB belässt es bei dem extrem niedrigen Niveau für die Eurozone. Es könnte also sein, dass sich Gold demnächst nach oben bewegt.

Bliebe zu ergründen, warum die Inflation überhaupt ansteigt. Das wollen wir gern im nächsten Bericht besprechen.

Vorausschau

Momentan befinden wir uns in einer saisonal starken Phase. Statistisch betrachtet waren die Wochen ab Mitte April bis Mitte Mai häufig gut. Am 15.April hatten wir in den USA den „Tag der Steuer“, heißt, seitdem wissen die Menschen dort, wieviel Dollar sie an den Fiskus abführen müssen.

Weltweit erholt sich die Wirtschaft immer mehr. In Deutschland sind nach Angaben von Spiegel Online zum Wochenende 19% der Menschen zum ersten Mal geimpft worden und immerhin 6,5% zum zweiten Mal.

Die Dynamik des Anlageumfeldes und die gestiegenen Schwankungsbreiten dürften uns länger begleiten. Das gilt für einzelne Marktsektoren ebenso, wie für fiskalpolitische, geopolitische und geldpolitische Entscheidungen der jeweiligen Kompetenzträger. Wir sind also aufgefordert, unsere Meinung ständig zu hinterfragen.

Aktien resp. Unternehmensanleihen sollten unserer Auffassung weiterhin nach zu den bevorzugten Anlageklassen gehören, auch wenn die Bewertungen mittlerweile ordentlich hoch sind. Solange man mit Zinspapieren keine real positiven Erträge erzielen kann, gibt es dazu keine Alternative.

Und bald wissen wir, ob sich die Herrn Laschet und Söder geeinigt haben und wer von den Grünen ins Rennen um das Kanzleramt geschickt wird.

Wir wünschen Ihnen ein gutes Frühjahr und freuen uns auf interessante Gespräche mit Ihnen.

Ihre Vermögensverwalter der TAM AG