Kommentar zur Entwicklung der Kapitalmärkte im 1. Quartal 2022

die ersten Monate des Jahres liegen hinter uns. Monate die uns stark in Anspruch genommen haben, weshalb wir mit dem Bericht leider verspätet aufwarten. Wir haben uns auf das Management der Depots konzentriert, bevor wir uns die Zeit genommen haben, das erste Quartal des Jahres 2022 Revue passieren zu lassen. Ein Quartal, dass gleich mit mehreren Paukenschlägen begonnen hatte.

Nachrichten und Informationen mit denen wir ständig konfrontiert werden, belasten die Seele und sind durchaus geeignet, ungute Gefühle hervorzurufen:

- Krieg in der Ukraine,

- hohe Energie- und Spritpreise,

- steigende Lebensmittelpreise

- sowie steigende Inflationsraten

Um der Gefahr, in die gleiche Kerbe zu hauen, zu entgehen, beginnen wir unseren Bericht heute mit einer Information, die ein kleines bisschen Freude macht. Sie lautet: In den USA hat sich der Anstieg der Kerninflation im März 2022 verlangsamt und im April ging sie sogar ein klein wenig zurück. Kein nennenswerter Rückgang, aber immerhin keine Anstieg mehr.

Kerninflation

Was steckt hinter dem Begriff „Kerninflation“?

Die Kerninflationsrate schließt Preise für Lebensmittel und Energie aus der Berechnung aus, da diese in stärkerem Maße Schwankungen unterworfen sind, deren Ursachen nicht innerhalb der betrachteten Volkswirtschaft zu finden sind. In den USA waren im März die stärksten Preistreiber Kraftstoffe, Mieten und Lebensmittel. Allein die Benzinpreise stiegen im Monatsvergleich in den USA um mehr als 18% und standen damit für mehr als die Hälfte des Anstieges. Aber, und das ist positiv, im April sanken die Benzinpreise bereits wieder.

Das speziell die höheren Energiekosten dem Krieg in der Ukraine geschuldet sind, ist inzwischen Allgemeingut. Aus diesem Grund sollten wir davon ausgehen, dass uns höhere Preisniveaus noch eine Zeit lang begleiten werden. Wie lange, kann nicht prognostiziert werden.

Leider kommt die aktuelle Schließung des weltgrößten Hafens (nach Umschlagvolumen) in Shanghai dazu. In China zeigen sich die Grenzen der dort verfolgten „Null Covid“ – Strategie auf. Die Administration reagiert in bekannter Weise mit für europäische Verhältnisse unglaublicher Härte und Starrheit.

Der Hafen in Shanghai ist für die Weltwirtschaft von großer Bedeutung. Alle großen Reedereien wie Maersk, MSC, CMA_CGM und auch Hapag-Lloyd fahren ihn an. Wenn also die Hafenanlagen geschlossen oder mindestens teilweise außer Betrieb genommen werden, verringert sich der weltweite Nachschub an Waren mit entsprechenden Auswirkungen auf Lieferketten und in Folge auf alle Bereiche der weltweiten Wirtschaft.

Lloyds Intelligence, ein Datenanbieter, berichtet zum Beispiel, dass mehr als 100 Frachtschiffe auf ihre Einfahrt nach Shanghai warten. Bei konstanter Nachfrage, steigen in Folge die Preise. Wer heutzutage versucht, sich hochwertige Konsumgüter wie z.B. ein neues Fahrrad zu kaufen, erlebt hautnah was kaputte Lieferketten im Alltag bedeuten: lange Wartezeiten. Volkswirtschaftslehre wie aus dem Bilderbuch.

Notenbanken

Was können die beiden großen und für uns wichtigen Notenbanken FED und EZB dagegen unternehmen? Leider nur wenig bis nichts.

Beide Notenbanken arbeiten zwar daran, ihre Geldpolitik zu straffen. Sie kommunizieren, dass Zinsen erhöht und Bilanzen verkürzt werden sollen. Sie denken, die Inflation damit bekämpfen zu können. Schauen wir uns einmal an, ob sie Erfolg haben können.

- Richtig ist auf jeden Fall, dass sie die hohen Öl- und Gaspreise als auch die wegen Corona nach wie vor nicht reibungslos funktionierenden Lieferketten mit einer weniger lockeren Geldpolitik NICHT beeinflussen können.

- Richtig ist auch, dass die berühmte Preis- / Lohnspirale möglicherweise bereits in Gang gesetzt wurde. In Talkshows treten vermehrt Vertreter von Gewerkschaften auf und fordern Lohnerhöhungen, was grundsätzlich nachvollziehbar ist. Am Donnerstag, den 12.Mai forderte die DGB Vorsitzende Yasmin Fahimi in der Sendung von Maybrit Illner Erhöhungen von bis zu 8%. Zumindest ist die Größenordnung richtig, denn bei einer Inflation von über 7% würde die geforderte Erhöhung selbige kompensieren. Das es nach Verhandlungen zu geringeren Lohnerhöhungen kommen wird, ist wahrscheinlich. Höhere Zinsen befeuern diese Spirale aber eher, denn höhere Zinsen bewirken, dass sich das Fremdkapital von Unternehmen verteuert. Es liegt nahe, dass die Unternehmen diese höheren Kosten an den Verbraucher weitergeben.

- Den Krieg in der Ukraine beendet man nicht mit höheren Zinsen.

- Fachkräftemangel, der in ALLEN Branchen zu beklagen ist, wird ebenfalls durch steigende Zinsen nicht behoben.

Und dennoch bleiben Zinserhöhungen das einzige Mittel, die Inflation zu bekämpfen. Leider, und das muss mit deutlichem Nachdruck gesagt werden, befinden sich die beiden genannten Notenbanken FED und EZB wie so soft in der Historie „Behind the curve“ – was nichts anderes bedeutet, als dass sie der Zeit hinterherhinken. Sie hätten Zinsen schon im Sommer erhöhen müssen, um jetzt nicht erschrocken festzustellen, dass die Preise schnell und deutlich steigen. Lange Zeit hat die FED so getan, als hätte sie die Sache im Griff. Die EZB tut heute noch so. Aus Frankfurt sind nur ganz leise Töne zu hören.

Eine kleine Lanze muss man für die EZB aber brechen, denn sie muss sich um ein großes heterogenes, 19 Staaten umfassendes Währungssystem kümmern, indem es entsprechend 19 verschiedene Befindlichkeiten zu berücksichtigen gibt. Die USA hingegen sind ein homogenes System und demzufolge (eigentlich) leichter zu steuern.

Wie wir schon im letzten Bericht erwähnten, haben sowohl FED als auch EZB lange Zeit anders agiert, als sie kommuniziert haben. Der Begriff „Transitory“ kam ins Spiel; er bedeutet vorübergehend. Man ging in Washington und Frankfurt also davon aus, dass es schon nicht so schlimm werden würde mit den Preiserhöhungen.

Wie bekannt kam es anders. Mit Inflation verhält es sich wie mit einer Ketchupflasche. Anfangs muss man lange schütteln und es passiert nichts. Aber dann, auf einmal, hat man alles auf der Decke oder dem Tisch.

Zinskurve

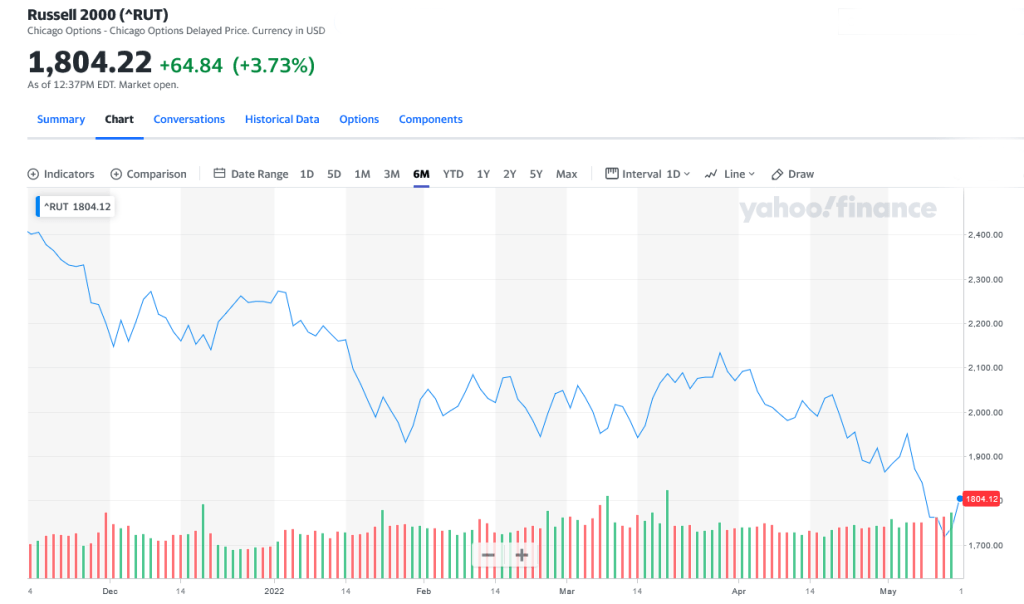

FED und EZB sorgten schon in 2021 dafür, dass am sogenannten kurzen Ende der Zinskurve die Renditen bereits stiegen, was auf steigende Zinsen im kurzfristigen Bereich zurückzuführen war. Folge: die Kurse kapitalintensiver Unternehmen fielen bereits im Frühjahr 2021. Aber die Breite des Kapitalmarktes hielt unter teils deutlichen Schwankungen immer noch einigermaßen Stand. Das ist mittlerweile anders. Auch die im Fachsprech „Strong Pillars“ genannten Unternehmen, die starken Säulen, wie Microsoft, Apple, Google beginnen Federn zu lassen. Der technologielastige US-Index Nasdaq 100 hat in den letzten 6 Monaten ca. 24% verloren, der breitere S&P 500 ca. 14% und der sehr breite Russell 2000 fast 25%.

RUSSEL 2000

Das ist schon bemerkenswert. Ebenso bemerkenswert ist, dass der DAX (hier der Kurs Dax – also ohne Berücksichtigung von Dividenden) „nur“ etwas mehr als 15% innerhalb des letzten halben Jahres gesunken ist. Das grenzt an ein Wunder, denn die Bilanzqualität der im DAX liegenden Unternehmen ist deutlich geringer, als der Unternehmen in den USA. Beispielhaft seien so illustre Firmen wir Delivery Hero mit minus 75% oder Hello Fresh mit minus 54% seit Mitte November genannt. Im DAX befindet sich nur ein IT-Unternehmen mit Rang und Namen, SAP. Allerdings liegt das Unternehmen weltweit relativ weit abgeschlagen auf Platz 15 unter den großen Tech Giganten. Nun ja…..

Warum also der DAX dieses Mal deutlich weniger nachgegeben hat, kann daran liegen, dass die EZB weniger aggressiv an der Straffung ihrer Geldpolitik arbeitet als die FED. Kommt da noch was? Das muss man intensiv beobachten. Man kann aktuell noch nicht sagen, ob wir bereits einen Selling Climax, also eine Bodenbildung, sehen. Eher scheint schlüssig, dass wir uns noch immer in einer nennenswerten Abwärtsbewegung, auch Rout genannt, befinden. Der genannte Selling Climax würde gut zum Ende des herrschenden Rout passen, was aber unserer Meinung nicht zwangsläufig bedeutet, dass der seit Wochen laufende übergeordnete ITT Bearmarket * (vielleicht auch schon LTT Bearmarket **) damit beendet ist. Noch bleiben interne Daten auf Warnstufe gestellt. Es hängt alles von den Notenbanken ab. Man sagt auch „It’s all about the FED“ dazu. Aber es gibt vielleicht schon einen Lichtblick – dazu gleich mehr.

*ITT Bearmarket – Intermediate Term Timeframe – mittelfristiger Zeitraum bis 3 Monate

**LTT Bearmarket – Long Term Timeframe – langfristiger Zeitraum über 3 Monate

Zuvor noch eine kurze Erläuterung: was verbirgt sich hinter dem Begriff Selling Climax?

Selling Climax

Ein deutlich expandierendes Volumen, welches einem Preisverfall folgt, signalisiert meist diese Entwicklung. Es repräsentiert das Auslöschen eines Überhanges an Angeboten, also Verkaufsaufträgen. Heftige Preisverfälle werden meist von schlechten Nachrichten getriggert. Schwache Marktteilnehmer werden dadurch meist motiviert, ihre ins Minus gelaufenen Positionen nun doch zu verkaufen. Und das zu jedem Preis! Das ist für die starken Hände aber meist sehr schön, denn sie bekommen die von den schwachen Händen weggeworfenen Titel mit entsprechenden Abschlägen. Sie sammeln das preiswerte Angebot also ein.

Selling Climaxes repräsentieren manchmal einen echten Boden. Häufiger ist es jedoch so, dass danach eine kleine Rallye folgt, die mit Schwung in einem neuen Tief endet. So ein Boden kann durchaus längere Zeit halten, aber richtig „durch“ ist der Markt erst, wenn folgendes passiert:

Eine Abwärtsbewegung beginnt erst mit geringen Volumina. Sie werden immer größer und größer, bis die schwachen Hände kapitulieren und wie gesagt, alles auf den Markt schmeißen. Gegenbewegungen, die es in fallenden Märkten immer mehrfach gibt, sind dagegen von geringeren Handelsvolumina geprägt. Erst wenn sich die Volumensseite dreht, also die Verkäufer nun in der Minorität sind und die Käufer wieder vollständig die Herrschaft übernehmen, geht es auf zu wirklich echten neuen Höhen. Wir denken, dass wir soweit noch nicht sind.

Lichtblicke

Zum Schluss zu den oben angesprochenen Lichtblicken. Bitte sehen Sie uns nach, dass wir an dieser Stelle wieder einmal darauf hinweisen, dass alle hier getätigten Äußerungen unserer Interpretation der Märkte entsprechen und wir keine Garantie für die Richtigkeit unserer Beobachtungen übernehmen können.

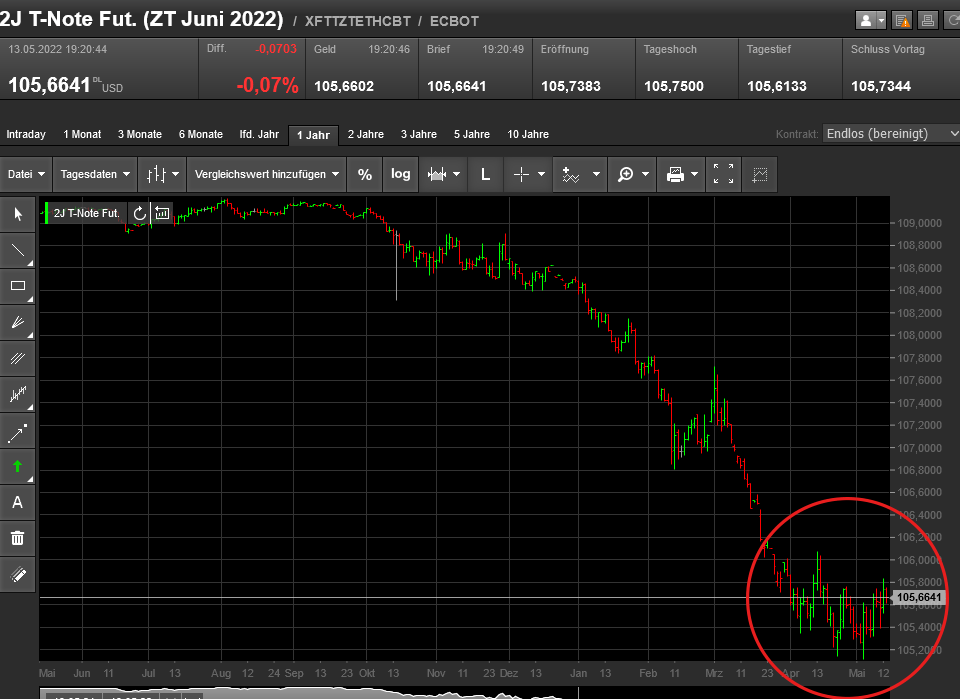

Werfen wir einen Blick auf die Entwicklung der kurzfristigen US Zinsen. Hier dargestellt über die 2 YR T-Bonds.

2 Jahres Treasurie Notes (Schatzanweisung)

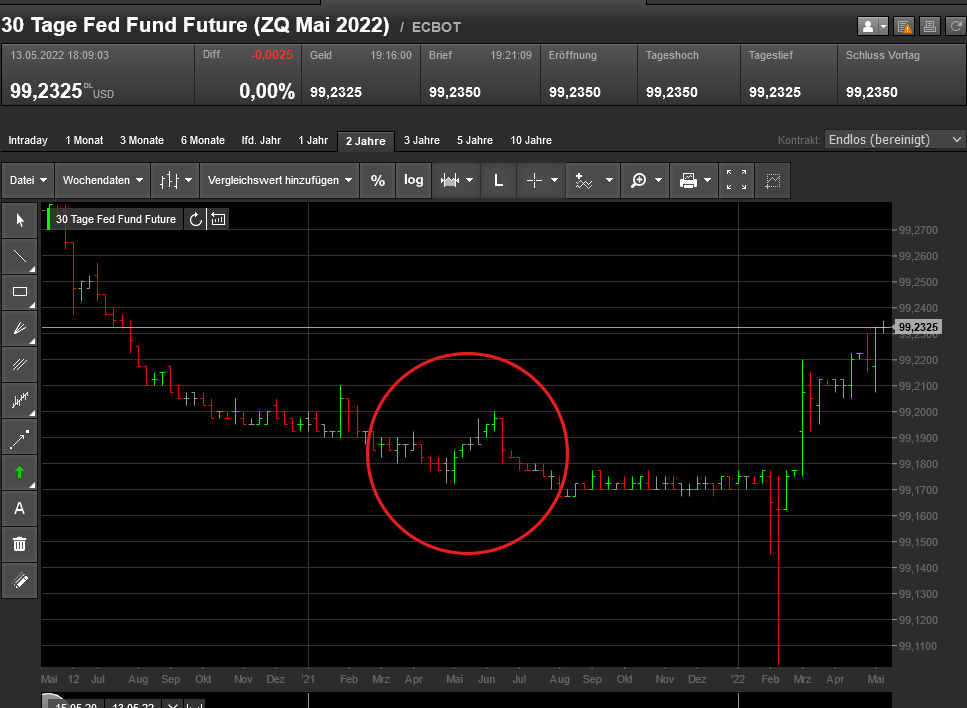

Seit gut drei Wochen sieht man, dass keine neuen Tiefs mehr erreicht werden. (Kurse von Anleihen fallen immer dann, wenn die Zinsen steigen / und umgekehrt steigen die Kurse wieder, wenn die Zinsen beginnen ihrerseits nicht mehr zu steigen). Das ist im Prinzip das gleiche Bild wie vor knapp 15 Monaten, nur damals mit einer entgegengesetzten Bewegung. Damals begannen die ganz kurzen Zinsen, hier dargestellt über die 30 Tage FED Fund Rates, zu steigen. Siehe auch den Anfang dieses Textes.

30 Tage Fed Fund Future

Übersetzung:

Die Bondmärkte sind ein vorlaufender Indikator. So, wie sie vor knapp 15 Monaten angezeigt haben, dass die Notenbanken wegen steigender Inflationsraten die Zinsen erhöhen MÜSSEN, könnten sie jetzt anzeigen, dass die primär von der FED kommunizierten und im Mai teilweise schon umgesetzte Strategie, nämlich bis zum Jahresende auf ein Zinsniveau von etwa 2,5% zu kommen, ausreicht. Den Bondmärkten schwant, dass wir auf eine Rezession hinauslaufen, wenn die FED überdreht und die Zinsen länger und stärker erhöht.

Unserer Meinung nach ist der Standpunkt der Bondmärkte durchaus schlüssig. Die extrem hohe Geldmenge / Verschuldung nahezu aller Staaten lässt Zinsniveaus, wie wir sie in der letzten Phase hoher Inflationsraten in den 70er Jahren gesehen haben, schlicht nicht zu.

Schlussfolgerung und Schlusswort: es liegt nahe, dass wir längere Zeit mit höheren Inflationsraten werden leben müssen. Im Jahresverlauf werden sie möglicherweise etwas sinken, aber auf das Niveau vor Corona bzw. vor dem Ukrainekrieg wird die Inflation so schnell nicht zurückgehen. Dagegen schützen nur Investitionen in Unternehmen, also mittels Aktien / Aktienfonds. Mutige Investoren fangen vielleicht wegen des zum Schluss besprochenen Lichtblickes an, sich als starke Hände zu positionieren

Wie immer stehen wir für Ihre Fragen zur Verfügung.

Bleiben Sie optimistisch.

Auf interessante Gespräche in den nächsten Wochen freuen sich

Ihre Vermögensverwalter der TAM AG