Kommentar zur Entwicklung der Kapitalmärkte im 2. Quartal 2022

Die Stunde der Verfügbarkeitsheuristik oder der Fluch des negativen Narrativs

Der etwas sperrige Titel ist bewusst gewählt, eignet er sich unserer Auffassung doch gut, um zu erläutern, welchen Herausforderungen wir uns alle aktuell zu stellen haben. Aufgrund der Fülle an Informationen haben wir uns entschlossen, den Bericht in zwei Ausgaben zu teilen.

Themen Teil I:

- Verfügbarkeitsheuristik / negative Narrative / Medien

- Fakten, keine gefühlten Wahrnehmungen

Themen Teil II:

(erscheint im August)

- Inflation im Zeitverlauf / Basiseffekt Prozentrechnung

- Zinsen / Implikationen

1. Verfügbarkeitsheuristik / negative Narrative / Medien

Was bedeutet Verfügbarkeitsheuristik und warum ist es sinnvoll, einmal darüber zu sprechen.

Definition: Es handelt sich um eine meist nicht zu steuernde Operation des menschlichen Gehirns, die gern zu Fehlern in der Beurteilung von Entwicklungen führt. Sie gehört zu den sogenannten Urteilsheuristiken, die gewissermaßen Faustregeln darstellen, um Sachverhalte auch dann beurteilen zu können (Anmerkung: zu wollen), wenn kein Zugang zu präzisen und vollständigen Informationen besteht. Zwei häufige Ursachen dafür, dass Beispiele zwar leicht verfügbar sind aber schnell zu Fehlurteilen führen, sind eigene Erlebnisse sowie Berichte in den Massenmedien.

Mit anderen Worten: je häufiger wir von einem Sachverhalt hören, lesen oder mittels visueller Einflüsse damit konfrontiert werden, umso eher fangen wir an, ihn zu glauben. Und zwar unabhängig davon, ob richtig oder falsch. Prof. Dr. med. Philipp Sterzer, Autor des Buches „Die Illusion der Vernunft“ meint dazu, dass wir von unseren Überzeugungen nicht zu überzeugt sein sollten. Es sei denn…… mehr dazu unter Punkt2.

Es ist nicht einfach, sich dem evolutionär vorgeprägten Verhalten des (eigenen) menschlichen Gehirns zu entziehen. Wahrscheinlich wird man das auch nie final schaffen. Aber es gibt Mittel, sich mindestens zu wehren. Leider tragen derzeit nahezu alle Medien völlig unreflektiert dazu bei, alle, aber wirklich alle negativen Narrative zu bedienen. Dass das nicht zielführend ist, liegt auf der Hand. Die Verunsicherung nimmt zu – siehe Definition.

Unsicherheit war aber noch nie ein guter Ratgeber. Da beißt die berühmte Maus den Faden eben genau nicht ab. Nachrichten, egal ob in Wort oder Bild, überschlagen sich mit Horrormeldungen über den bevorstehenden Winter. Wir vermissen hingegen intensive Nachfragen, inwieweit all diese negativ besetzten Narrative wirklich wahrscheinlich sind. Wir vermissen Daten, die belegen, dass es so kommen wird. Jeder, der glaubt mitreden zu dürfen, gibt derzeit vor, zu wissen, dass es schlimm wird.

2. Fakten, keine gefühlten Wahrnehmungen

Vorweg ein Hinweis: natürlich sind auch wir nicht in der Lage, 100% richtige Entscheidungen für in der Zukunft liegende Entwicklungen zu treffen. Aber wir versuchen, Unschärfen durch Analysen und dauernde Beobachtungen der Kapitalmärkte und makroökonomischer Entwicklungen zu reduzieren.

Gefühlte Wahrnehmungen bringen niemanden weiter. Ja, es gab schon bessere Zeiten. Seit der letzten großen Krise 2007/2008 kannten Zinssätze nur eine Richtung, nämlich nach unten. Die Geldpolitik wurde lockerer und lockerer, Notenbanken überschwemmten die Welt mit Geld und jeder der nicht bei 3 auf einem Baum saß, wurde mittels staatlicher Gelder gerettet, Aktienmärkte stiegen und stiegen (mit kurzzeitigen Unterbrechungen). Auch das Narrative, also Entwicklungen, an die wir uns gewöhnt haben. Soweit, so gut.

Die Kehrseite dieser aus sozialgesellschaftlicher Sicht durchaus nachvollziehbaren Handlungen wurden in der Öffentlichkeit von Politik und Medien aber kaum beleuchtet. Nämlich, dass zu viel Geld irgendwann auch wieder verschwinden muss. Dazu mehr unter Punkt 3. im II. Teil des Berichtes, den wir ab Ende Juli versenden.

Nachstehend einige interessante Fakten. Wir lassen sie unkommentiert im Raum stehen, verbunden mit der Bitte, sich ein eigenes Urteil zu bilden und mit der Bereitschaft unsererseits, jederzeit mit Ihnen darüber zu diskutieren. Fakten sind besser, als gefühlte Wahrnehmungen.

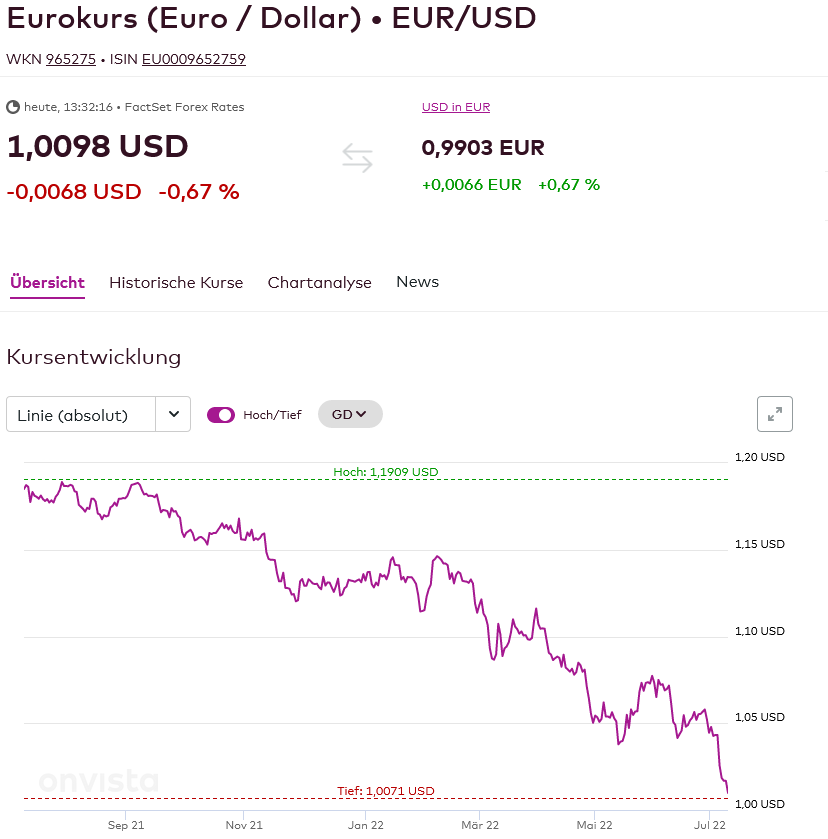

Der EURO

Der Euro hat seit Jahresanfang gegenüber dem USD ca. 11% nachgegeben. Seit 12 Monaten sogar mehr als 14%. Speziell aus Sicht der deutschen Industrie ein wesentlicher Vorteil, denn entsprechend verbilligen sich zu exportierende Erzeugnisse.

Der Ölpreis

Der Ölpreis (Brent) in USD hat sich in den letzten 12 Monaten um knapp 42% erhöht. Seit Jahresanfang jedoch „nur“ um 32%. Bemerkenswert ist, dass der Preis für Öl der Sorte Brent zwei Wochen nach Kriegsbeginn NICHT gestiegen, sondern gefallen ist. Und zwar vom Hoch am 09. März 2022 bei USD 129,24 auf USD 99,56 Stand 12.Juli 2022, 17.09 MEZ. Ein Rückgang von immerhin fast 20%.

Ausgeblendet wird gern, dass der Ölpreis in 2020 deutlich gesunken war. Und zwar ausgehend von USD 68,10 pro Barrel auf sein Tief am 30.April 2020 mit USD 21,48 pro Barrel. Demzufolge konnte man in 2020, bei aller Dramatik um das Virus, viel Geld einsparen. Es sollte uns sehr wundern, wenn sich die deutsche Industrie über Forward Contracte NICHT zu niedrigen Preisen eingedeckt hat. Der Effekt läuft natürlich irgendwann aus, verbessert die Situation aber deutlich.

Zum Schluss dieses Punktes blicken wir auf den Zeitraum von 10 Jahren.

Schauen Sie selbst…..

Die Zeiten zwischen Juni 2014 und April 2020 sind aus dem kollektiven Gedächtnis möglicherweise gelöscht. Wir schauen eher, und damit zurück zur anfänglich genannten Heuristik, auf die aktuelle Lage und empfinden sie als unmittelbare Bedrohung. Weil uns das auch ständig so erzählt wird. Dabei kostete Öl vor 10 Jahren schon einmal so viel wie heute.

Der Fluch des negativen Narrativs!

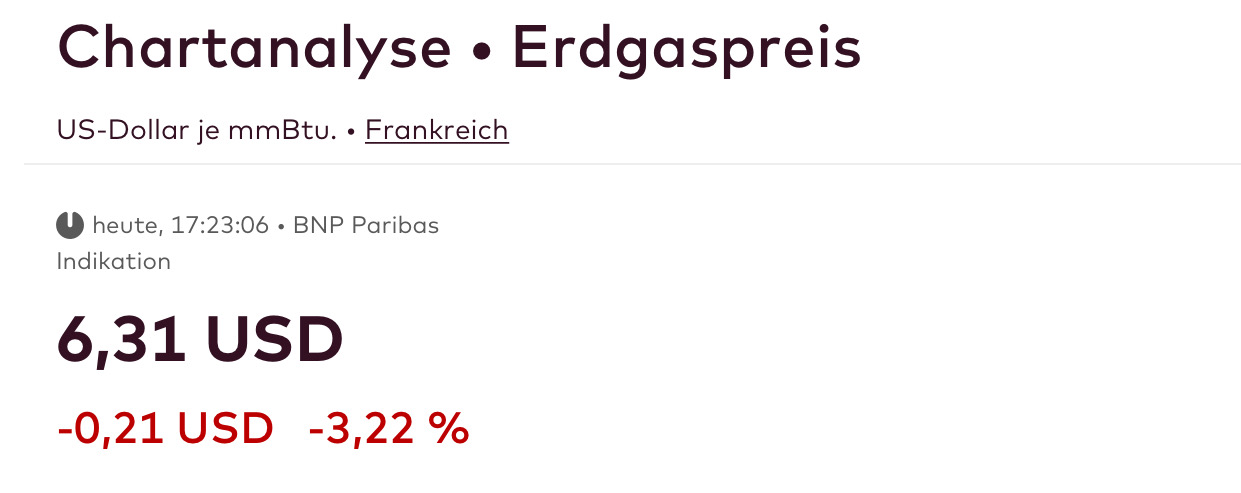

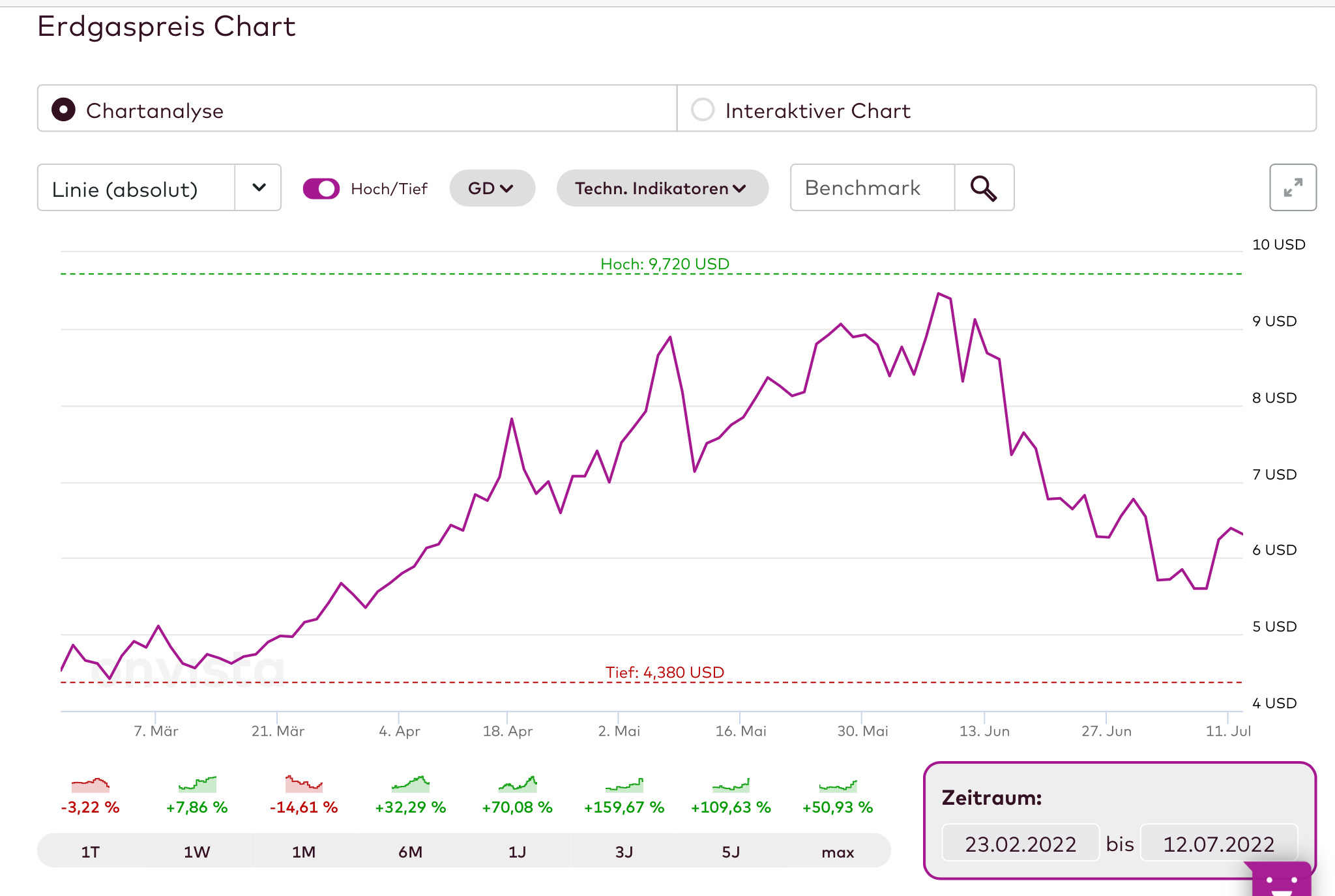

Das Erdgas

Der Gaspreis in USD hat sich in den letzten 12 Monaten um knapp 72% erhöht. Seit Jahresanfang um 74%. Das ist viel.

Bemerkenswert ist hier, dass der Preis für Erdgas (auch Natural Gas) in USD in der Zeit nach Kriegsbeginn zwar gestiegen ist, aber nur um etwas mehr als 31%.

Seit gut vier Wochen fällt der Preis wieder. Und zwar vom Hoch am 07. Juni 2022 bei USD 9,46 auf USD 6,31 (Stand 12.Juli 2022, 17:23 MEZ). Ein Rückgang von etwas mehr als 33% innerhalb vier Wochen.

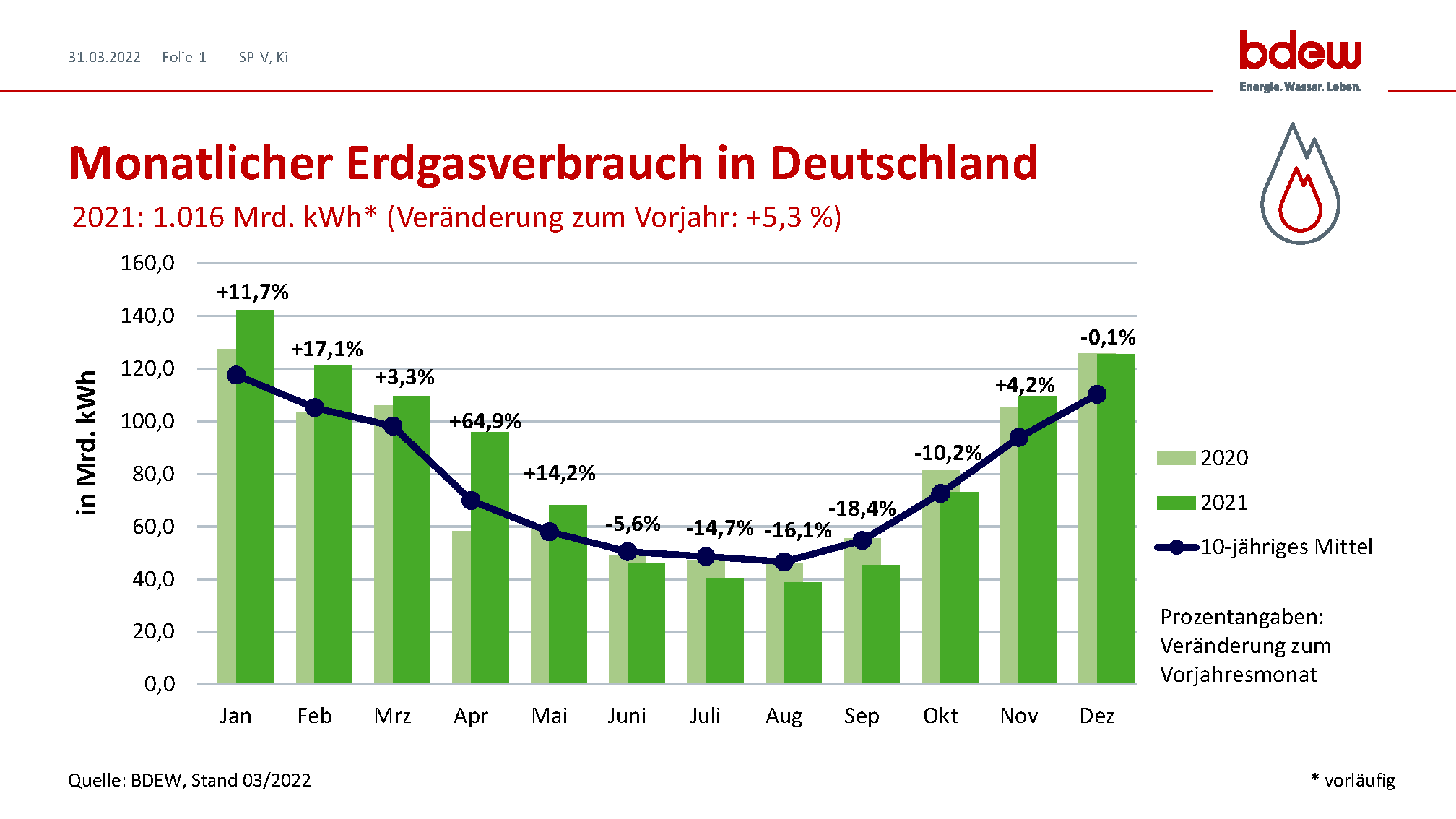

Allerdings haben wir eine sehr deutliche Abweichung, wenn man nur Deutschland betrachtet. Unser Land war extrem von russischen Lieferungen abhängig. Etwa 55% seines Bedarfes importierte Deutschland bis Oktober 2021 aus Russland.

Quelle alle Grafiken: Onvista

Dementsprechend sehen wir hier eine Preisverzerrung. Der oben gezeigte Chart spiegelt die globale Entwicklung. Wohlwollend übersetzt heißt das, dass die Welt kein Problem mit dem Gaspreis haben dürfte. Nur Deutschland hat ein Problem. Hausgemacht, wie wir wissen…

Aber es wird sich lösen. Und es lässt sich lösen. Bekannt ist mittlerweile, dass es eine Pipeline aus Spanien nach Deutschland gibt, über die Gas transportiert wird. Spanien hat keinen Notstand, bezieht Gas unter anderem aus Nordafrika und leitet Überschüsse weiter. Das ist mal ein echter Vorteil der europäischen Union. Über unser Netzwerk wissen wir des Weiteren folgendes: am 04.Juli hat das Oldenburger Ordnungsamt (Niedersachsen) die Erlaubnis für die Installation eines schwimmenden LNG-Terminals in Wilhelmshaven erteilt. Dieses Terminal soll 7,5% des deutschen Bedarfes decken und kompensiert damit etwa 13,6% des in 2021 aus Russland an Deutschland gelieferten Erdgases.

Herleitung der Angaben: Bedarf Deutschland in 2021 = 1.016 Milliarden kWh / davon wurden in 2021 55% durch Lieferungen aus Russland gedeckt, was 558,8 kWh entspricht. Wenn die Kapazität des LNG Terminals also bei 7,5% des deutschen Gesamtbedarfes liegt, entspricht das 76,2 kWh. Dieser Wert entspricht 13,6% der letztjährigen Lieferungen aus Russland.

Quelle: https://www.bdew.de/energie/erdgasbedarf-in-deutschland/

Inzwischen ist die Abhängigkeit gegenüber Russland auf 40% des deutschen Gesamtbedarfes gesunken. Entsprechend erhöht sich die Kompensationsquote des Wilhelmshavener Terminals auf mehr als 18%. Um das LNG zu den innerdeutschen Betriebsstätten zu bringen, bedarf es noch einer zusätzlichen Pipeline. Sie soll von Wilhelmshaven nach Aurich führen, wo bereits eine Pipeline, die niederländisches Gas fördert, in Richtung unserer wichtigsten Industriestandorte führt. Es soll sich nach Informationen unseres Netzwerkpartners um eine Strecke von ca. 40 km handeln. Da der Partner seinerseits am Bau dieser Trasse beteiligt ist, darf man der Aussage, dass selbige zum Jahresende fertiggestellt ist, Glauben schenken.

Schlusswort (Teil 1)

Die Schwankungsbreite der Märkte wird uns weiterhin begleiten. Wir gehören nicht zu denen, die bühnenreif das Ende der deutschen Wirtschaft ausrufen, auch wenn diese derzeit sicher nicht in Höchstform ist. Wie aus unseren Zeilen hoffentlich hervorgeht, interessieren uns Fakten mehr als das Lesen des Kaffeesatzes. Zum Marktgeschehen also noch folgende Informationen:

Es gibt durchaus ernst zu nehmende Argumente, die für eine bald bevorstehende Wende an den Aktienmärkten sprechen.

- rein statistisch folgt auf ein schwaches erstes Halbjahr eines Jahres i.d.R. ein starkes zweites Halbjahr.

- die „Mid-Term-Election-Year-Seasonals“ des US-Wahlzyklus geben – ebenfalls nach einem schwachen ersten Halbjahr – häufig eine Wende in der Zeit zwischen Juli bis Oktober vor.

- ein potenzieller Dreh in den für die Kursentwicklung relevanten Macro-Daten – nämlich rückläufige Inflationsraten und im Gefolge eine Wende in der Zinspolitik – könnte der Auslöser für den Dreh sein

Die Sportregel, dass „die Wahrheit auf dem Platz liegt“, gilt auch an der Börse. Im übertragenen Sinn bedeutet dies, dass die Narrative und Szenarien durch die Kursentwicklungen bestätigt werden müssen. Dies ist zwar aktuell NOCH NICHT der Fall, aber die internen Marktdaten können im Internet-Zeitalter binnen weniger Tage komplett umschlagen. Noch fehlt die Bestätigung…

Falls es zur Trendwende kommen sollte, werden bestimmte Branchensegmente und Einzelaktien bereits vor den Indexwenden nicht zu übersehende relative Stärken zeigen. Beispielsweise ist dies aktuell bereits bei Healthcare, insbesondere bei Biotech, der Fall. In den sogenannten 52wH und ATH-Listen der letzten Tage tauchen Healthcare und Biotech-Werte bereits gehäuft auf, dies ist ein durchaus typisches Phänomen für „Pre-Gesamtmarkt-Trendwende-Phasen“

Agenda:

52wH = 52 Wochen Hoch

ATH = All Time High

Wie immer stehen wir für Ihre Fragen zur Verfügung.

Bleiben Sie optimistisch.

Auf interessante Gespräche freuen sich

Ihre Vermögensverwalter der TAM AG