Kommentar zur Entwicklung der Kapitalmärkte im 3. Quartal 2021

Der Bericht zum 2. Quartal 2021 endete mit der Bemerkung, dass die amerikanische Notenbank FED Einlagen von Banken wieder mit 0,15% verzinsen würde. Es ist schon einigermaßen erstaunlich, dass das eine gute Nachricht war. Bei nur 0,15% kommt heutzutage so etwas wie Freude auf. Die Anfang Juli getroffene Aussage, dass diese Entscheidung zu einem Zufluss in den US-Dollar führen könnte, erweist sich im Nachhinein als richtig.

Der Dollar ist im dritten Quartal gegenüber anderen Währungen, auch dem Euro, gestiegen. Der USD erreichte ein Verlaufshoch und bestätigt damit die seit Wochen andauernde Stärke. Er sollte vor dem Hintergrund, dass er eine Ölwährung ist und das potentiell steigende US Zinsen (auf niedrigem Niveau) in den USA internationales Kapital anlocken, zumindest kurzfristig nicht schwächer werden.

Quelle Chart-Grafik: teletrader

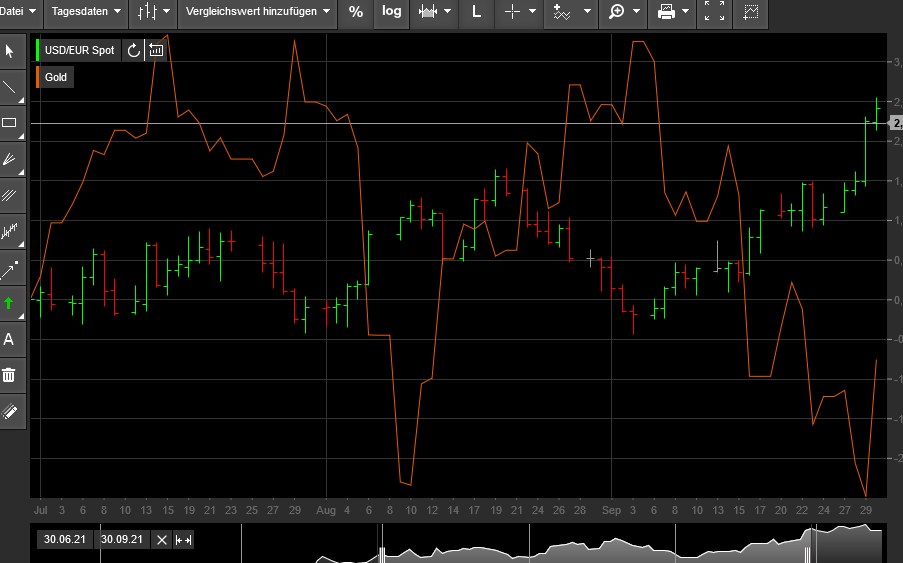

In den letzten Tagen führten wir vermehrt Gespräche mit Mandaten, die Themen wie die Krise chinesischer Immobilienunternehmen, Inflation und Gold zum Inhalt hatten. Allgemein ist der Gedanke vorhanden, dass Gold vor Inflation schützt. Das ist weder grundsätzlich falsch, noch grundsätzlich richtig. Wie immer kommt es auf den richtigen Zeitpunkt an. Schauen wir uns die Entwicklung des Goldpreises im dritten Quartal an und vergleichen ihn mit dem US-Dollar, sehen wir, dass ein steigender Dollar eher einen fallenden Goldpreis zur Folge hat.

Quelle Chart-Grafik: teletrader

Es steigen dann tendenziell eher die Zinsen, was sich ebenfalls nachteilig für Gold auswirkt. Nach wie vor gilt: Gold erwirtschaftet keine laufenden Erträge und ist definitiv abhängig von Währungsentwicklungen und dem Verhalten der Notenbanken, primär der FED.

In Gold zu investieren, egal über geeignete Fonds oder Einzeltitel, ergibt dann einen Sinn, wenn die Notenbanken andeuten, Zinsen nicht oder nur marginal zu erhöhen bzw. die Geldpolitik etwas weniger offensiv zu gestalten, die Inflationsraten ihrerseits aber nicht zurückgehen. Wie man in Bild II sehen kann, zuckt der Goldpreis seit Ende September nach oben. Ob das eine lediglich temporäre Entwicklung ist, bleibt zu beobachten. Wie Sie wissen, ist nichts in Stein gemeißelt.

Viele von Ihnen dürften in den vergangenen Wochen von dem chinesischen Immobilienentwickler „Evergrande“ gehört haben. Die Aktie ist seit Jahresbeginn um 81% eingebrochen. Das Unternehmen ist massiv verschuldet und es scheint keine Erholung in Sicht. Die chinesische Administration bemüht sich sehr engagiert, die Auswirkungen einer Pleite zu begrenzen und versucht eine geordnete Abwicklung. Da in kommunistisch/diktatorisch ausgerichteten Staatsstrukturen viel Wert auf den äußeren Schein gelegt wird und nicht passieren darf, dass sich die herrschende Partei irrt, werden entsprechende Bemühungen wahrscheinlich auch gelingen. Es wird sicher zu einigen Kollateralschäden in China kommen, denn immerhin basiert das BIP dieser großen Nation zu knapp 30% auf dem Bausektor. Da das chinesische System jedoch beweisen will, dass es dem westlichen überlegen ist, wird man alles daransetzen, dass die nationale Wirtschaft nicht zu sehr leidet.

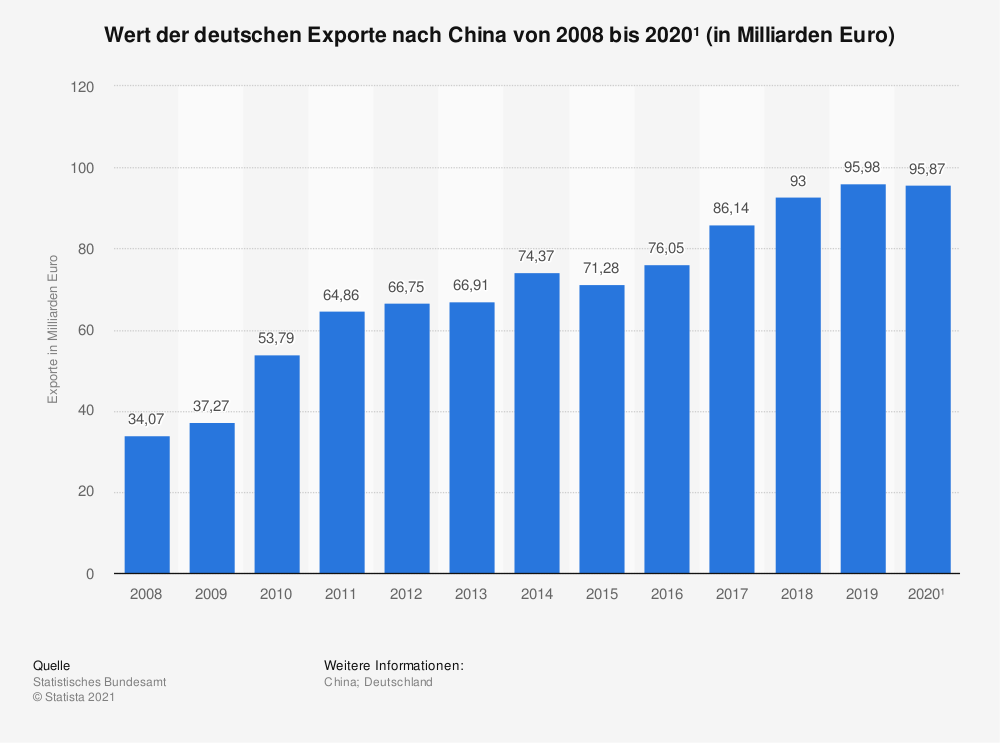

Das ist eine gute Nachricht, auch für unsere Wirtschaft. Deutschland exportiert Waren im Umfang von knapp 96 Milliarden Euro nach China.

Die Volksrepublik China ist Deutschlands wichtigster Handelspartner. In 2020 wurden nach vorläufigen Ergebnissen Waren im Wert von 213 Milliarden Euro gehandelt (Importe und Exporte). Die Importe aus China beliefen sich dabei auf 117 Milliarden Euro. Es liegt auf der Hand, dass beide Seiten an diesem Status festhalten sollten. Interessant ist, dass die Vereinigten Staaten nach den Niederlanden erst auf Platz drei im gesamten Warenverkehr mit Deutschland liegen. Quelle: destatis

Zu den Märkten

Das dritte Quartal war schwer zu managen. Die Kapitalmärkte wirkten teilweise orientierungslos. Hintergrund dürften mehrere Entwicklungen sein, deren zukünftiger Verlauf nicht vorhergesagt werden kann. Wir können immer wieder nur darauf hinweisen, dass Prognosen nicht möglich, ja sinnlos sind. Regelmäßige Beobachtung und Analyse der Geschehnisse sind wichtiger, als der Versuch, den berühmten Kaffeesatz lesen zu wollen.

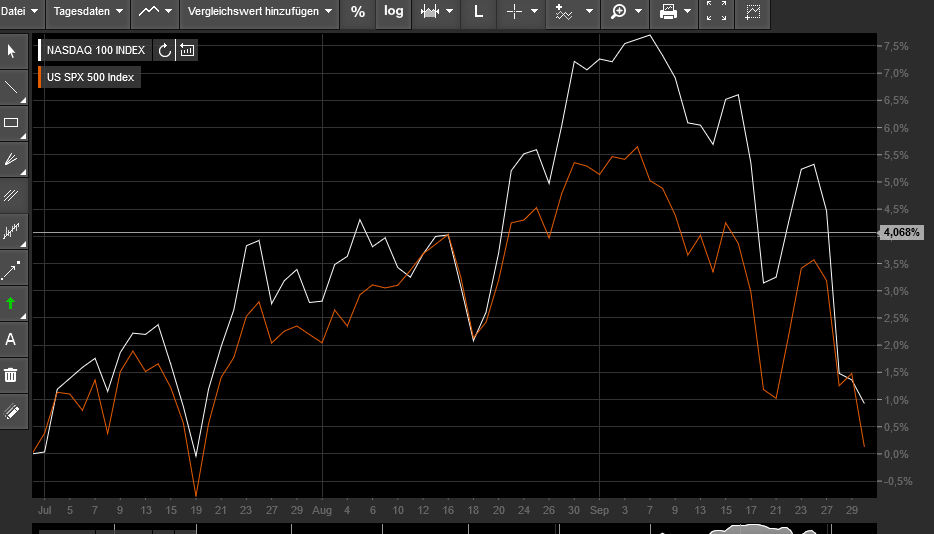

Die US-Märkte entwickelten sich von Ende Juni bis Ende September tendenziell seitwärts. Nasdaq 100 plus 0,92% und S&P 500 plus 0,12%. Anfang September legten sie leicht den Rückwärtsgang ein.

Quelle Chart-Grafik: teletrader

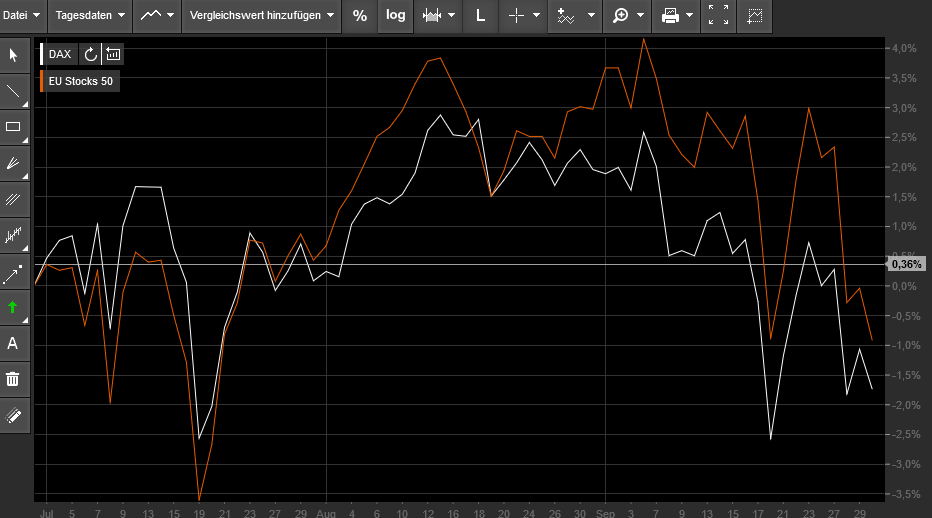

Europäische Märkte verhielten sich ähnlich, tendierten im Vergleich zu US aber leicht nach unten. DAX minus 1,74%, EuroStoxx 50 minus 0,92%.

Quelle Chart-Grafik: teletrader

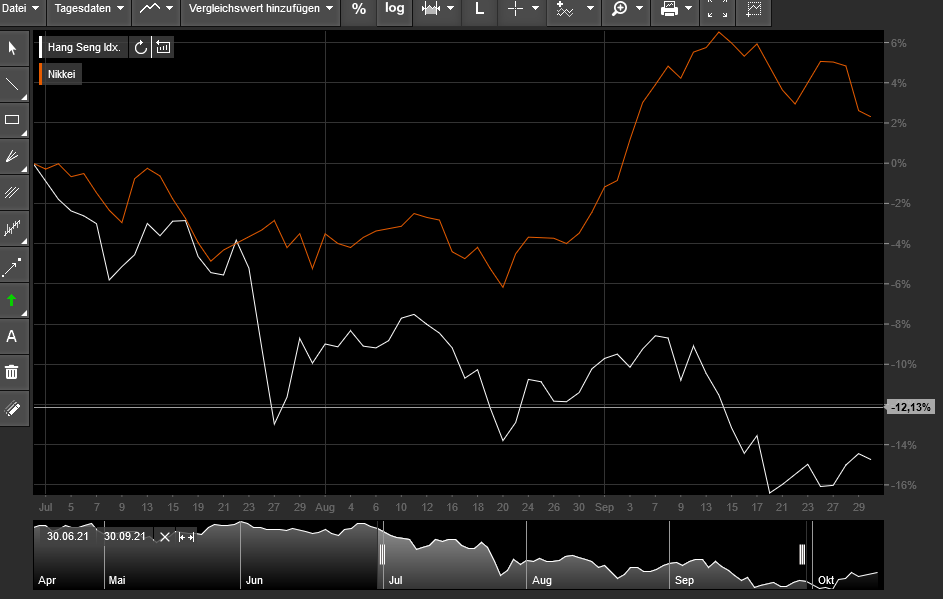

Asien, hier vertreten durch Nikkei225 und Hang Seng entwickelten sich unterschiedlich. Während der japanische Nikkei um ca. 2,3% zulegte, verlor der Hang Seng fast 15%.

Quelle Chart-Grafik: teletrader

Auch die pazifischen Märkte, hier Australien und Neuseeland gaben leicht nach. Der indische Markt hingegen legte um ca. 12% zu. Letzteres dürfte damit zusammenhängen, dass chinesisches „Fluchtkapital“ nicht ausschließlich in den US-Dollar Raum wandert, sondern eben auch nach Indien.

WAS BEWEGT DIE MÄRKTE?

Inflation und Preispolitik

Inflation – Höhe und Dauer

Preispolitik – Entwicklung der Erzeugerpreise (PPI) und der Verbraucherpreise (CPI)

PPI – Producer Price Index; misst die durchschnittlichen Änderungen der Preise, die Produzenten für ihre Produkte erhalten CPI – Consumer Price Index; Maßstab für die durchschnittliche Preisentwicklung eines definierten Warenkorbes

Die beiden Themen müssen zusammen betrachtet werden. Inflation ist das derzeit nahezu alles beherrschende Thema. Mittlerweile hat es sogar den Weg in die Boulevardpresse gefunden. Häufig gilt, wenn Mainstream Themen es auf die Titelseiten entsprechender Blätter geschafft haben, ist das Thema durch. Ob das auch dieses Mal zutrifft, bleibt abzuwarten.

Zwar äußerten sich verschiedene Gouverneure der FED in jüngster Vergangenheit zur Entwicklung der Inflationsraten und meinten, dass die sogenannte „Transitory Phase“ doch länger anhalten könnte. Schlüssig scheint, dass bestimmte Preistreiber, wie zum Beispiel die noch immer nicht wieder richtig funktionierenden Lieferketten, an Dynamik verlieren werden. Die Lieferketten werden sich erholen. Wann, spielt nur eine bedingte Rolle. Schlüssig ist aber auch, dass die Transformation hin zu einer von fossilen Brennstoffen freien Welt und Wirtschaft teuer ist und über einen längeren Zeitpunkt anhalten wird. Das ist eher ein preistreibender Parameter. Wichtig zu beobachten wird sein, inwieweit Unternehmen die gestiegenen PPI’s an Verbraucher weiterreichen können und inwieweit das die CPI’s beeinflusst.

Geldpolitik und Zinsen

Die FED deutet seit Wochen an, das Volumen ihrer Anleihekäufe zu verringern. Im Gespräch ist, dass sie von 120 Milliarden USD pro Monat auf 110 Milliarden USD, vielleicht sogar auf 105 Milliarden USD reduziert. Damit kann noch nicht die Rede von Restriktion sein. Es handelt sich eher um eine Verlangsamung der Dynamik. Mit 105 Milliarden USD pro Monat pumpt die FED nach wie vor Unmengen neuen Geldes ins System und stützt es damit.

Ob parallel dazu Zinsen erhöht werden, bleibt ebenfalls abzuwarten. An den Anleihemärkten wird dieses Narrativ mehrfach pro Monat „gespielt“, ein klarer Trend zeichnet sich aktuell aber nicht ab.

Wie immer würde es, sofern die Zinsen angehoben werden, Verlierer und Gewinner geben. Wachstumsstarke Unternehmen (Growth), zu denen viele Tech-Werte gehören, würden in diesem Szenario tendenziell nachgeben, Banken und Versicherungen hingegen wahrscheinlich eher zulegen. Im Portfoliomanagement ist das nicht einfach abzubilden. Weil es an klaren Trends fehlt, muss man sich permanent an das wahrscheinlichste Szenario herantasten, dabei aber immer im Blick haben, dass sich die Dinge sofort ändern können.

Auswirkungen

Damit kommen wir zu möglichen Auswirkungen. Fakt ist, dass die Märkte in den letzten 3-4 Tagen gedreht haben und die Korrektur (an der Grenze zu einer ITT-Bewegung) vorbei zu sein scheint. Man hat in den letzten Tagen gesehen, dass nicht nur die Preise für Energie, also Gas und Öl, gestiegen sind, sondern auch andere Rohstoffe wieder anziehen. Steigende Rohstoffe deuten in der Regel auf eine gut laufende Konjunktur hin, allen pessimistischen medialen Getöses zum Trotz. Es gab noch nie einen Bear Market, während Rohstoffpreise stiegen.

ITT – Intermediate Term Time Frame; mittelfristig bis 12 Wochen und Abwärtsbewegung bis zu 15%

Bear Market - Abwärtsbewegung

Drücken wir gemeinsam die Daumen, dass der seit ein paar Tagen zu sehende Rebound der Startschuss für eine Jahresendrally ist. Im historischen Kontext ist die Wahrscheinlichkeit dafür recht hoch, wenngleich es auch „Aussetzer“ wie 2018 gab. Doch damals hatte die FED das Zinsrad bereits über das gesamte Jahr hinweg zu schnell und zu lange gedreht. Das ist in Q IV / 2021 bis jetzt anders.

Auf interessante Gespräche in den nächsten Wochen freuen sich

Ihre Vermögensverwalter der TAM AG