Kommentar zur Entwicklung der Kapitalmärkte im 2. Quartal 2022 – Teil 2

Zinsen und Inflation im Zeitverlauf

Wie in Teil I angekündigt, setzen wir unseren Quartalsbericht mit folgenden Themen in Teil 2 fort:

Themen Teil II:

- Inflation im Zeitverlauf / Basiseffekt Prozentrechnung

- Zinsen / Implikationen

(Teil 1 erschien im Juli – lesen Sie den Beitrag in der Mediathek)

Zunächst einige Worte zum Marktverlauf seit Versand von Teil I des Berichtes. Wir schrieben im unteren Teil, dass es durchaus ernst zu nehmende Argumente für eine bald bevorstehende Wende an den Aktienmärkten gäbe. Szenarien müssten durch Kursverläufe bestätigt werden, was Ende Juni noch nicht der Fall war. Im Juli veränderte sich das Umfeld dann zum Positiven. Das Sentiment hellte sich auf und Kurse erholten sich. Begründet wurde das vor allem durch Einschätzungen zur zukünftigen Entwicklung der US-amerikanischen Geldpolitik. Die Marktteilnehmer schöpften Hoffnung, dass die Dynamik der Zinserhöhungen Ende 2022 / Anfang 2023 abflachen könnte.

Wir stellten die Depots im Kontext mit dieser Entwicklung um und erhöhten die Aktienquote, um an der Aufwärtsbewegung zu partizipieren. Doch es war zu früh, sich zu sehr freuen. Bärenmärkte wie der diesjährige zeichnen sich durch nur schwer durchschaubare Bewegungen aus. Sie täuschen und tarnen sich gern. So auch dieses Mal. Details unter Punkt 4.

3. Inflation im Zeitverlauf / Basiseffekt Prozentrechnung

Richtig ist, dass wir aktuell mit deutlich steigenden Preisen in verschiedenen Bereichen konfrontiert werden. Also Inflation. Die Notenbanken betrachten aber nicht das absolute Preisniveau, sondern Veränderungen während bestimmter Zeiträume. Meist schaut man auf das Vorjahr und vergleicht die Preisentwicklung mit dem laufenden Jahr.

Am Beispiel von Öl und Weizen lässt sich gut beschreiben, was gerade vor sich geht und was uns möglicherweise im kommenden Jahr erwartet. Wie gesagt, absolute Preise werden nicht betrachtet.

Der Ölpreis

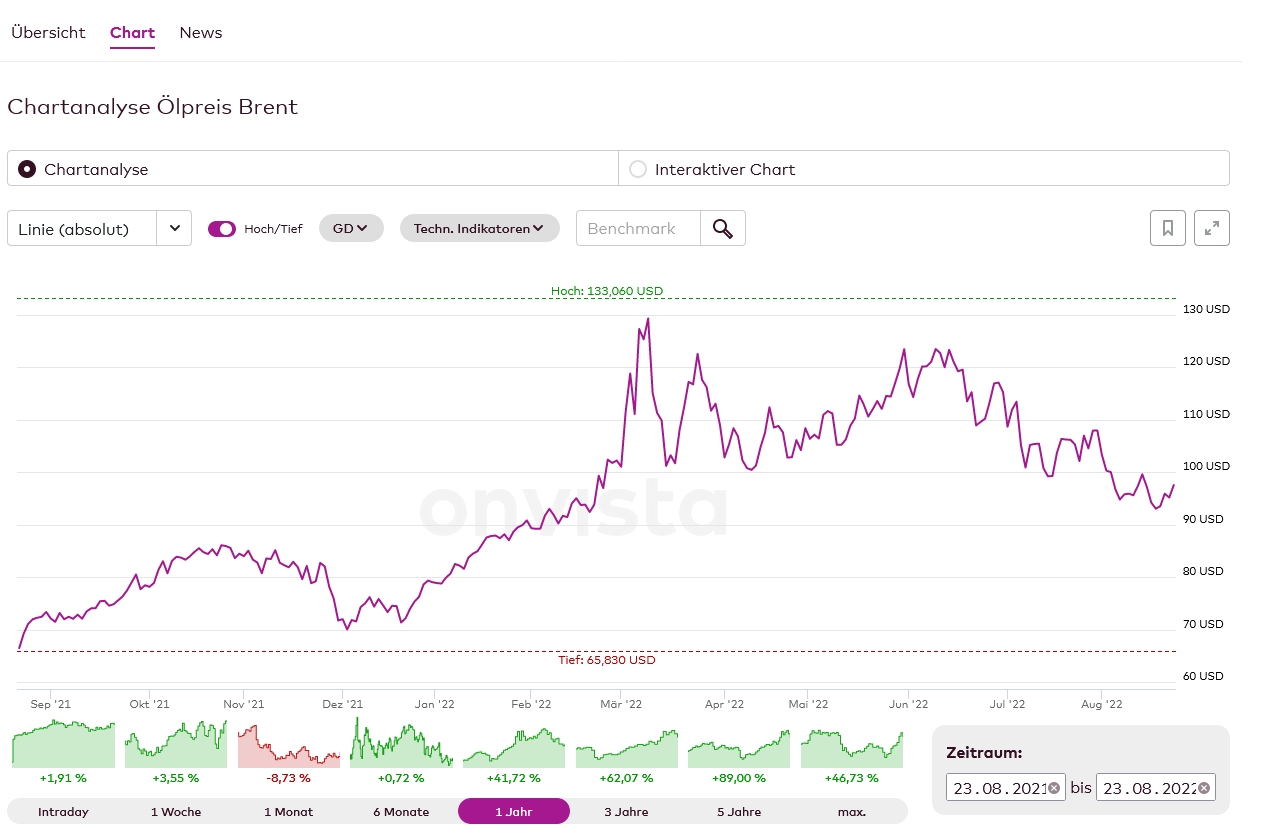

Betrachtung:

23. August 2021 – 23. August 2022

Vor 12 Monaten (23.August 2021) kostete ein Barrel der Sorte Brent USD 66,46. Heute, am 23.August 2022 um 10:29 Uhr kostet es USD 97,51. Eine Steigerung von 46,72%.

Zwischenzeitlich noch höhere Preise werden hier nicht berücksichtigt. Es gilt das Stichtagsprinzip.

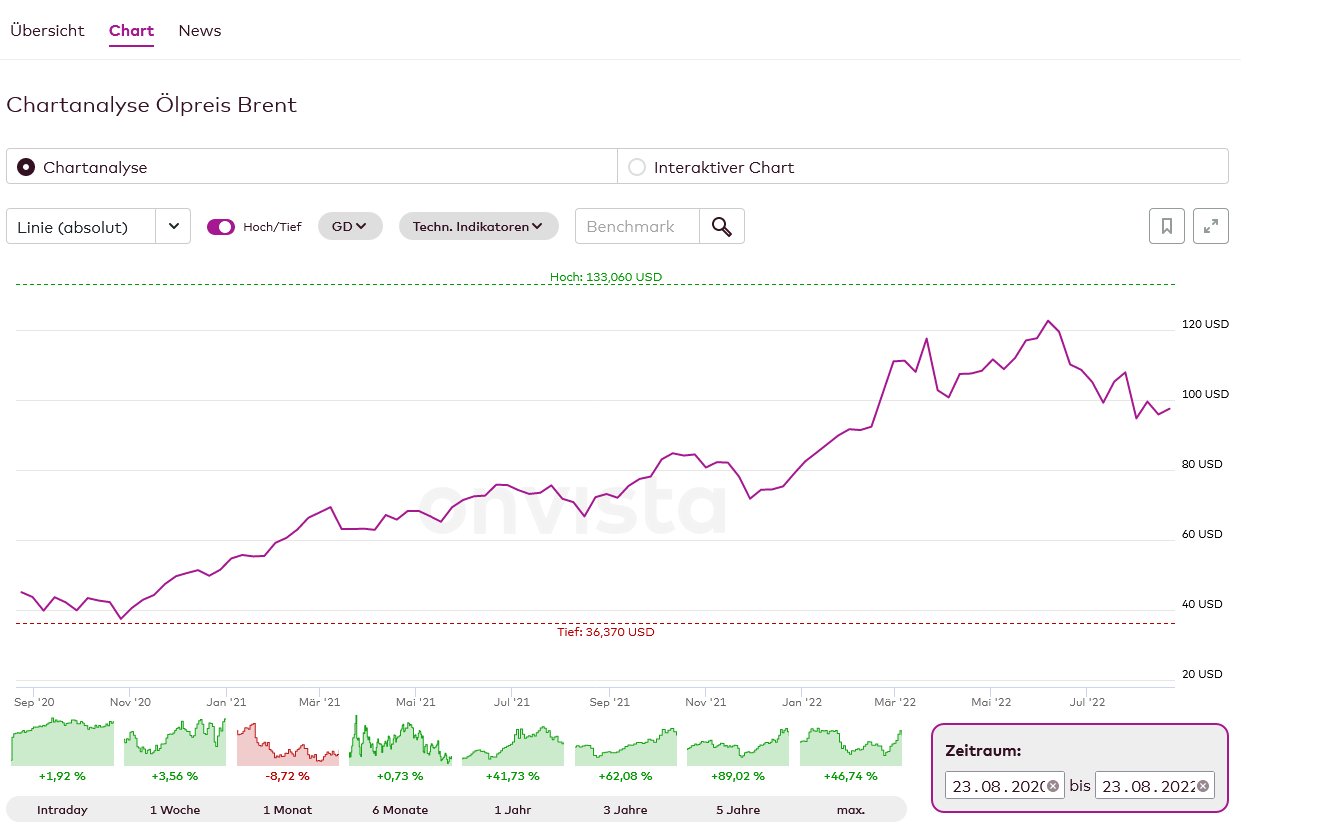

Betrachtung:

23. August 2020 – 23. August 2022

Über zwei Jahre zeigt sich ein noch stärkerer Anstieg. Am 23.August 2020 kostete ein Barrel der Sorte Brent USD 45,08. Zu heute ein Anstieg von 116,30%.

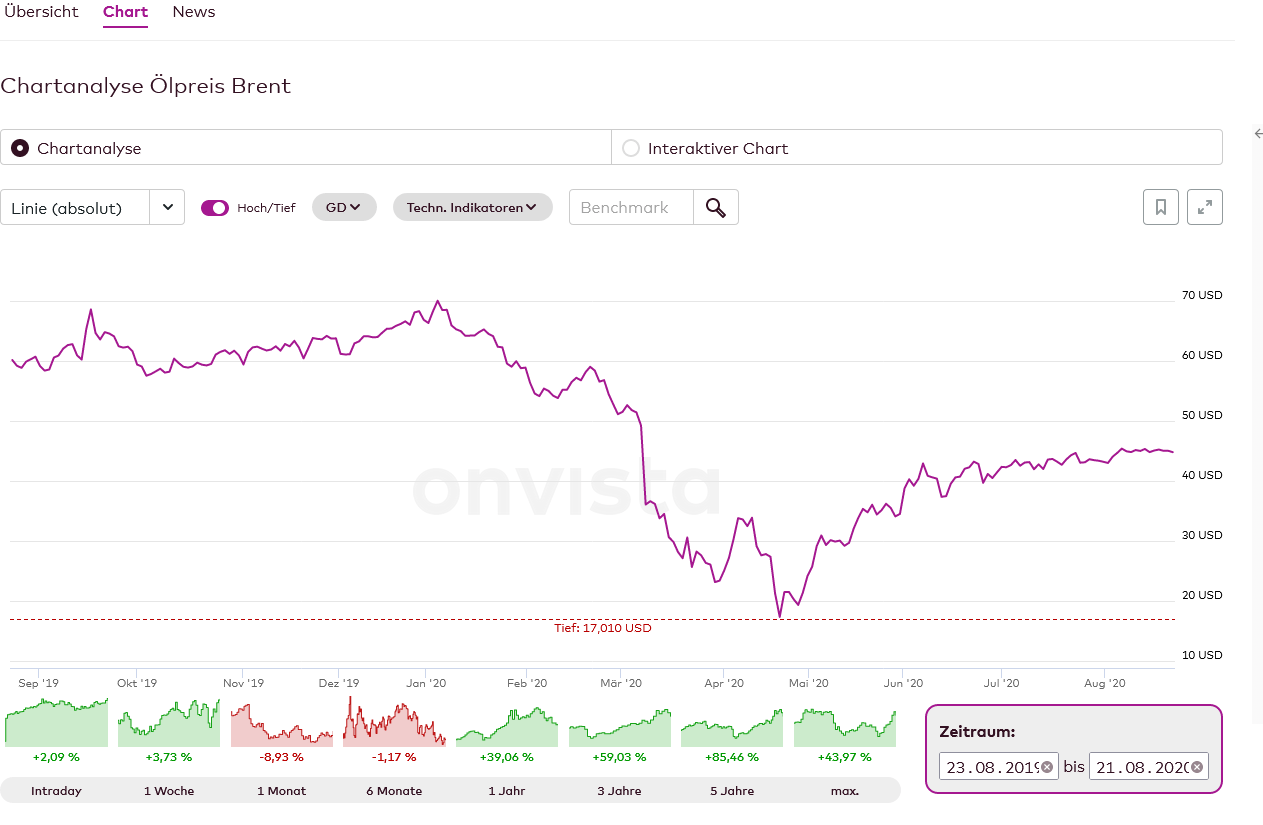

Betrachtung:

23. August 2019 – 23. August 2022

Das ist keine schöne Entwicklung. Zur Wahrheit gehört aber auch, dass sich der Ölpreis im Vergleichszeitraum vom 23.August 2019 zum 23.August 2020 um 25,51% reduziert hatte, und zwar von USD 60,16 pro Barrel auf USD 44,81.

Quelle Grafiken: Onvista

Ganz zu schweigen, dass Öl im April 2020 nur um USD 17,5 pro Barrel kostete. Hat damals irgendjemand die gleiche Anzahl medialer Berichte erlebt, wie heute, da die Preise gestiegen sind. Wenn überhaupt, wurde damals über Japanisierung (lange Zeit der Deflation) gesprochen. Den Medien gelingt es meist nicht, Zusammenhänge zu erkennen und zu kommunizieren. Sie beschränken sich gern auf das Thema, was die höchsten Quoten oder Auflagen verspricht. Sie laufen jedes Mal aufs Neue in eine eindimensionale Berichterstattung. Fakt ist, dass wir während des o.g. Zeitraumes alle zusammen eine Menge Geld gespart haben.

Was hat das alles mit unserer Überschrift zu tun? Es kommt IMMER auf den Vergleichszeitraum und auf den Basiswert an! Lassen Sie uns in Gedanken die Uhr zwölf Monate nach vorn auf den 23.August 2023 drehen. Angenommen, der Preis pro Barrel Öl liegt immer noch bei den heutigen USD 97,51. Haben wir dann über diesen NEUEN Vergleichszeitraum eine Preiserhöhung, also Inflation. Nein. Und über den Vergleichszeitraum von 23.August 2013 zum 05.August 2023 hätten wir bei diesem fiktiven Szenario sogar einen Preisrückgang von etwas mehr als 12%, denn im August 2013 kostete das Barrel USD 110,90.

Mit anderen Worten: man kann sich die Dinge schön oder schlecht rechnen. Je nachdem, welche Basis und welchen Vergleichszeitraum man heranzieht.

Wir wollen die aktuellen Preissteigerungen,

die zum Teil wirklich erheblich sind, nicht verniedlichen.

______

Wir wollen nur auf offensichtliche

Zusammenhänge hinweisen.

4. Zinsen und Implikationen

Derzeit ist die Inflation allgegenwärtig. Eine „7“ vor dem Komma gab es in Deutschland zuletzt im Winter 1973/1974. Damals drehten die OPEC-Länder dem Westen den Ölhahn zu, heute ist es Russland. Damals herrschte im Nahen Osten der Jom-Kippur-Krieg und drohte zu eskalieren, heute der in der Ukraine. Energie war, zumindest in Deutschland, genau wie heute ein knappes Gut. An den Aktienmärkten herrschte vor knapp 50 Jahren Tristesse, heute, Sie ahnen es, weitestgehend auch. Damals war die größte Belastung der Wirtschaft in der Kombination aus Inflation und stagnierendem Wachstum zu suchen – also Stagflation.

Bei allem Optimismus, den wir trotz aller Widerstände nach wie vor haben, muss man sagen, dass das ein äußerst schwer zu handhabender Mix ist. Mehr oder weniger fürchten alle, vor allem die Politik und die Notenbanker, dieses Szenario. Was also ist zu tun bzw. was wird möglicherweise geschehen? Wir bewegen uns jetzt in den Bereich der Makroökonomie, was nichts anderes bedeutet, als das wir uns im „qualifizierten Lesen“ des berühmten Kaffeesatzes üben. Mit anderen Worten: es wird unscharf.

In den letzten Tagen mehrten sich erneut die Zeichen, dass die US-amerikanische Notenbank FED die Zügel doch wieder straffer halten könnte. Diejenigen Indikatoren, die uns vor wenigen Wochen anzeigten das sich die Geldpolitik etwas entspannen könnte, zeigen seit einigen Tagen an, dass sich der Wind gedreht hat.

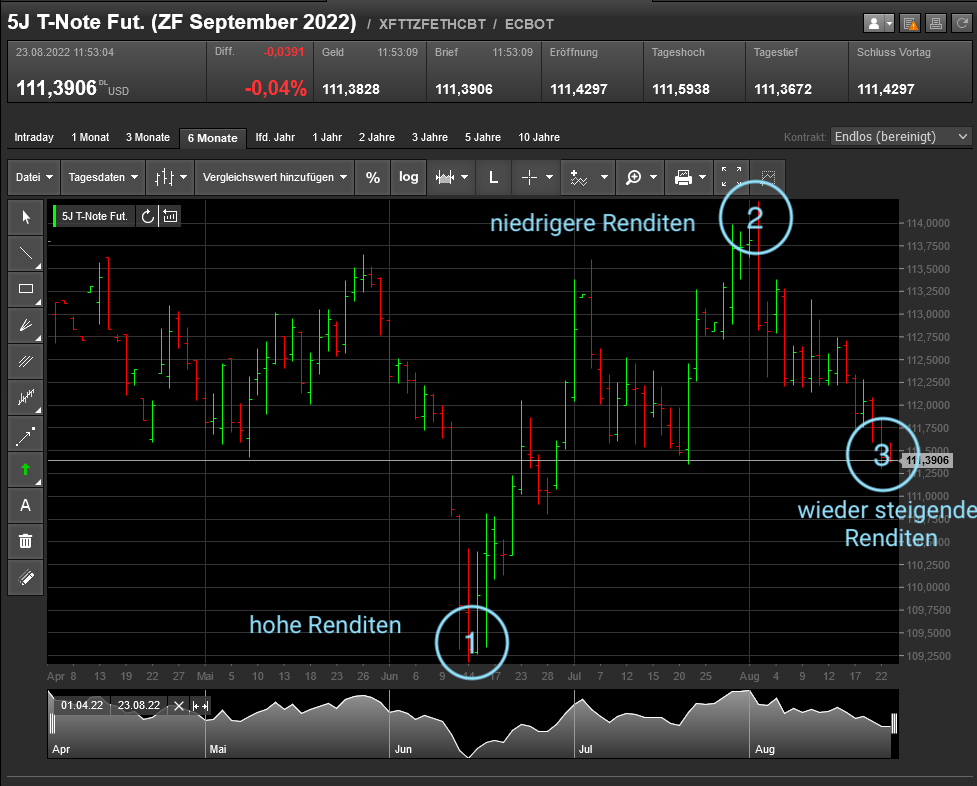

Zweijährige Staatsanleihen

Quelle Grafiken: Teletrader

Erläuterung dazu: Bild IV zeigt die Entwicklung zweijähriger US-Staatsanleihen – Mitte Juni 2022

- Kreis 1 – waren die Renditen hoch. Das spiegelt sich durch die gefallenden Kurse, die durch die roten Balken ab Anfang Juni abgebildet werden. Bis Anfang August

- Kreis 2 – fielen die Renditen, was im Umkehrschluss bedeutet, dass die Kurse stiegen.

- Kreis 3 – seit Anfang August fallen die Kurse wieder, was steigende Renditen bedeutet.

Warum aber fallen die Kurse?

Weil seit Beginn dieses Monats, mit kleineren Unterbrechungen, seitens der großen Marktteilnehmer, die „Bond Vigilants“* augenscheinlich davon ausgegangen wird, dass die FED eben doch restriktiver handeln wird, als noch im Juni angenommen.

*Ein Bond Vigilante ist ein Anleihemarktinvestor, der gegen die Geld- oder Fiskalpolitik protestiert, die durch den Verkauf von Anleihen als inflationär angesehen wird, und so die Renditen erhöht. Auf dem Rentenmarkt bewegen sich die Preise umgekehrt zu den Renditen.

Fünfjährige Staatsanleihen

Quelle Grafiken: Teletrader

Eine nahezu identische Entwicklung sehen wir bei fünfjährigen US-Staatsanleihen. Hier sind lediglich die Kursdifferenzen höher, das Muster ist gleich.

Wenn wir also nun sehen, dass sich die Marktmeinung verändert, müssen wir das nüchtern akzeptieren. Die Notenbanken haben nur wenige Instrumente, mittels derer sie der hohen Inflation Herr werden können. Zum einen die Veränderung von Zinssätzen und zum anderen die Ausweitung oder Reduktion der Geldmenge. In vorherigen Berichten schrieben wir aber schon, dass sich damit weder Arbeitskräftemangel noch gestörte Lieferketten beheben lassen. Auch das muss man akzeptieren.

Zurück zu den 70ern. In den letzten Tagen wurden viele Gespräche mit Ihnen geführt. Häufig waren Sorgen vor der weiteren Entwicklung das Hauptthema. Das ist absolut verständlich und nachvollziehbar. Aber vor 50 Jahren war die Situation ähnlich angespannt. Wie wir wissen, löste sich die Krise damals auf. Auch die Krise an den Aktienmärkten. Und zwar nach oben.

Wir wiesen schon des Öfteren darauf hin, dass Krisen NIE dauerhaft sind. Sie lösen sich IMMER nach oben auf. Wann das ist, kann niemand seriös prognostizieren. Solange die Zeichen nicht eindeutig sind, dürfte eine gewisse Zurückhaltung sinnvoll sein, denn Unsicherheit ist nie gut für die Kapitalmärkte. Die niedrigeren Preise bei ausgewählten Anleihen, machen diese Anlageklassen übrigens seit Jahren mal wieder attraktiv. Sollten Zinsen zukünftig wieder fallen, oder zumindest nicht mehr steigen, dürften hiermit schöne Erträge erzielt werden. Barreserven halten wir, damit uns weitere Kursrückgänge nicht aus der Ruhe bringen und wir bei favorisierten Titeln nachkaufen können.

Was können / müssen wir von den Finanzmärkten erwarten?

1. Auf Volatilität einstellen:

In einer Welt, in der Angebotsfaktoren eine enorm wichtige Rolle spielen, erwarten wir einen intensiven und in Teilen stark differierenden Nachrichtenfluss, verbunden mit erhöhter Volatilität an den Finanzmärkten. Die Zentralbanken stehen vor dem Dilemma, den Zielkonflikt zwischen Inflation und Wachstum lösen zu müssen. Ein zu starkes Anheben der Zinssätze birgt die Gefahr eines wirtschaftlichen Abschwungs, den niemand will. Schon gar nicht der US-Präsident, dem im November (Mid Term Elections) Kongresswahlen ins Haus stehen. Sich möglicherweise eintrübende Unternehmensgewinne könnten die Börsen zusätzlich zur Geldpolitik belasten. Ein wiederum zu zaghaftes Vorgehen der Notenbanken bringt die Gefahr sich verselbstständigender Inflationserwartungen mit sich.

2. Mit der Inflation leben:

Trotz des Getöses um die Eindämmung der Inflation werden sich die Währungshüter wohl schließlich mit etwas mehr davon abfinden. Man könnte auch unterstellen, dass eine kontrollierte höhere Inflation gewünscht ist, ist sie doch ein probates Mittel, sich elegant der Staatsschulden zu entledigen. Zumindest buchhalterisch.

Anleihen dürften in einem Umfeld erhöhter Inflationsrisiken aus ganzheitlicher Portfolioperspektive interessant werden. Es steht zu vermuten, dass bei weiter steigenden Zinsen die Renditen ebenfalls steigen, sprich, Anleihekurse fallen. Für mittel- und längerfristig ausgerichtete Investoren nicht die schlechteste Situation, denn zu erwarten ist, dass die Zinsen auch wieder zurück gehen werden. Attraktive Anleihen guter Schuldner, sollten dann deutlich davon profitieren und im Kurs steigen. Leider kann nicht prognostiziert werden, wann es zu dieser Wendung kommt. Somit ist, wie immer, Geduld und ein wachsames Auge gefragt. Kurzfristig besteht die Gefahr, dass das Wachstum ins Stocken gerät. Deshalb schätzen wir Aktien taktisch, d.h. mit Blick auf die kommenden Monate, weniger konstruktiv ein. Entsprechend werden wir uns bei neu eröffneten Depots mit Käufen zurückhalten, bei bestehenden Depots warten wir mit Zukäufen vorerst ebenfalls ab. Großflächige Verkäufe werden nicht durchgeführt. Wir bevorzugen stattdessen Unternehmensanleihen hoher Bonität (Investment Grade) angesichts attraktiver Bewertungen bei geringem Ausfallrisiko.

Die Inflation in diesem Jahr vollständig zu kompensieren, dürfte kaum möglich sein.

Wie immer stehen wir für Ihre Fragen zur Verfügung.

Bleiben Sie optimistisch.

Auf interessante Gespräche freuen sich

Ihre Vermögensverwalter der TAM AG